الفرق بين الإيـزو والجودة الشاملة:

يمكن من خلال تفحص سمات وخصائص ومواضيع التركيز التي تهم نظام إدارة الجودة الشاملة، ومعايير الإيزو 9000، أن نقف على حقيقة مفادها(1):

*من حيث التعريف فإن إدارة الجودة الشاملة لها تعاريف متعددة بعكس الحال في تعريف الإيزو فإدارة الجودة الشاملة يمكن تعريفها على أنها سبيل لبقاء المؤسسة وفلسفة إدارية تدرك صعوبة الفصل بين حاجات العميل وأهداف المؤسسة، وهي أيضا أسلوب لتأكيد الفاعلية والكفاءة القصوى للمؤسسة بتطبيق العمليات والنظم التي تؤدي إلى التفوق ومنع الأخطاء. وبالنسبة للأيزو 9000 فهي مواصفة لها معنى موحد متفق عليه بأية لغة ومن أي منظور، وهذا ما يسهل تقييم مدى التوافق معها على مستوى عالمي، وهو ما يعد صعب بالنسبة لإدارة الجودة الشاملة.

*تركز الإيزو على علاقة «المورد – المشتري» بحيث هي علاقة منهجية، نظامية، معززة بالوثائق والمراجعات ومكملة لتوجه الإدارة والعاملين بإدارة الجودة الشاملة، بمعنى أن مواصفات الإيزو تمثل إدارة الجودة من وجهة نظر المشتري، بينما تنبع إدارة الجودة الشاملة من وجهة نظر المورد، أي المؤسسة المنتجة أو البائعة، وأنه على خلاف الإيزو 9000 فإن إدارة الجودة الشاملة تذهب إلى أبعد من ذلك في توقعات العملاء بل تسعى إلى استباق حاجياتهم وتوقعها بما يمكن الفوز بالحصة السوقية المنشودة ودعم نمو المؤسسة.

*إن تركيز إدارة الجودة الشاملة على فاعلية وكفاءة عمليات المؤسسة بشكل شامل، سعيا لإرضاء العميل يجعلها مدخلا للتوافق مع مواصفة الإيزو المستهدفة والحصول على شهادة الإيزو، كما أن تركيز مواصفات الإيزو على التوثيق والمراجعات يهيئ فرصة لتحسين إدارة الجودة ونظم توكيدها، وبمقارنة نظام جودة الإيزو بالنظم التقليدية عموما، يتضح أن هذه النظم لا تتمتع بكفاءة عالية لأن ما بها من مواصفات وإجراءات يتناسب فقط مع الظروف التي عاصرت تصميمها، وليس مع المتغيرات التنظيمية والتطوير في العمليات وتنقلات العاملين، ومن ثم مع غياب المراجعة الدورية (التي تتاح مع الإيزو) فإن هذه المواصفات والإجراءات تتقادم بينما تؤكد المراجعات المنتظمة التي تؤكد عليها الإيزو على الاهتمام بالتحديث المستمر، والتشغيل الكامل المنظم وهذا بحد ذاته يهيئ فائدة كبيرة للمؤسسة.

وهكذا فإن الإيزو 9000 يمثل نظاما للجودة يقوم على مواصفات موثقة، بينما إدارة الجودة الشاملة هي إدارة للجودة من منظور شامل، إنهما « ليستا متعارضتين بل هما متكاملتان » ومن نسيج واحد هو الجودة ولكن السؤال المطروح: هل الحصول على شهادة الإيزو يغني عن نظام إدارة الجودة الشاملة ؟

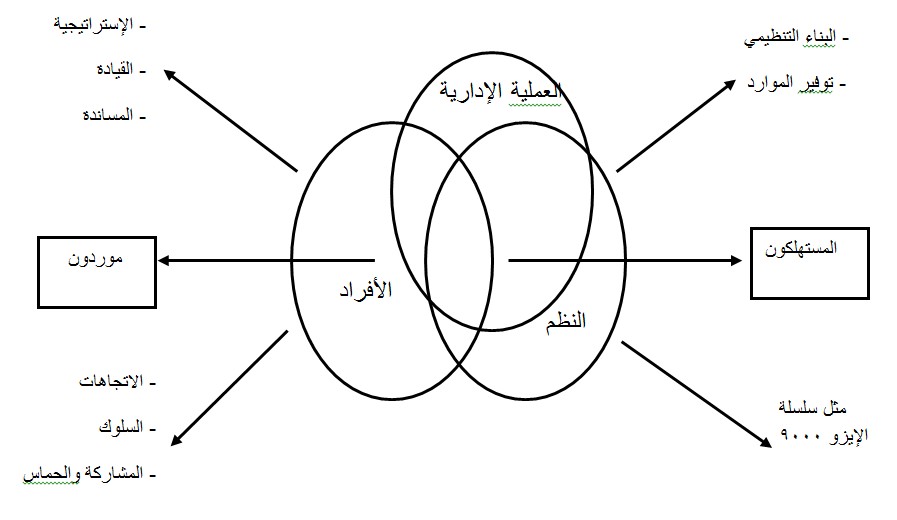

يمكن للمؤسسة أن تحصل على شهادة الإيزو دون أن تكون متبنية لفلسفة الجودة الشاملة كما يمكن أن تتبنى المؤسسة فلسفة الجودة الشاملة دون الحصول على شهادة الإيزو، حيث في هذه الحالة تضع لنفسها معايير خاصة بها، وعلى الجانب الآخر قد تحصل المؤسسة على شهادة الإيزو كبداية لمواصلة طريقها نحو تطبيق فلسفة إدارة الجودة الشاملة، فالتركيز في معايير الإيزو يكون على إجراءات وطرق تشغيل النظام الإنتاجي من الناحية الفنية، في المقابل فلسفة إدارة الجودة الشاملة تنظر إلى المؤسسة ليس فقط كنظام فني وإنما كنظام اجتماعي يحتوي على أفراد، وعليه فإن الجوانب المرتبطة باتجاهات، طموحات، دوافع، سلوكيات والتفاعل بين الجماعات في واقع العمل أيضا موضع اهتمام، وبالتالي فإن فلسفة إدارة الجودة الشاملة تقوم على أساس تحقيق التكامل بين النظامين الفني والاجتماعي من خلال نظام إداري يركز على الوفاء باحتياجات كل من العملاء، أصحاب الأموال، إضافة إلى المتطلبات الفنية والشكل (05) يمثل علاقة إدارة الجودة الشاملة بمعايير الإيزو 9000.

الشكل رقم 05: علاقة إدارة الجودة الشاملة بمعايير الإيزو 9000.

المصدر: د. فريد عبد الفتاح زين الدين- "إدارة الجودة الشاملة وفرص تطبيقها" مجلة البحوث التجارية، كلية التجارة جامعة الزقازيق، المجلد السادس 1994- ص 42.

______________________________________________________________

1- توزان فاطمة – " إدارة الجودة الشاملة كخيار استراتيجي لتطوير نظام التعليم الجامعي – دراسة حالة جامعة حسيبة بن بوعلي – الشلف"- رسالة تخرج لنيل شهادة الماجستير في العلوم التجارية تخصص: علوم تسيير- جامعـة عبـد الحميــد بـن باديـس - مستغانم- 2005/ 2006- ص 67- 68.