المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

نـمط إدارة الجـودة

المؤلف:

مؤمن شرف الدين

المؤلف:

مؤمن شرف الدين

المصدر:

دور الإدارة بالعمليات في تحسين الأداء للمؤسسة الاقتصادية

المصدر:

دور الإدارة بالعمليات في تحسين الأداء للمؤسسة الاقتصادية

الجزء والصفحة:

ص100-104

الجزء والصفحة:

ص100-104

28-5-2019

28-5-2019

4213

4213

+

-

20

يمكن ملاحظة نمط تسيير الجودة داخل المؤسسة من خلال:

-فريق الجودة: وهو فريق يتكون من مديري الوظائف، يجتمعون كل مرة في الشهر تحت مسؤولية مديرة الجودة، وتشمل مهمته في حل مختلف المشكلات ومتابعة عمليات التحسين المستمر؛

-رفع التقارير الدورية للإدارة العامة حول المؤشرات المتعلقة بعمليات المؤسسة؛

-وجود أنظمة الوقاية من العيوب، وتشمل برامج تحسين العتاد، المناهج والإجراءات من أجل الحصول على الجودة المنشودة من المرة الأولى؛

وجود فريق لتحليل العيوب على مستوى ورشات الإنتاج، وتتمثل مهمته في رصد حالات عدم المطابقة . Non conformité

1- تعريف وتصميم الجودة: يأخذ بعين الاعتبار عنصرين في تصميم أنشطة الجودة ، وهي متطلبات الزبون وخصائص وظائف المؤسسة؛ فترتكز عملية التصميم من جهة متطلبات الزبون على خصائص المنتج التي تحدد من خلال الأنشطة التسويقية، وهي قياس درجة إشباع رغبات الزبون ودراسات السوق، أما من جهة خصائص وظائف المؤسسة، فترتكز عملية التصميم على أنماط وتقنيات الإنتاج وتعبئة الموارد، التي تسمح بإقامة نظام إنتاجي فعال من حيث جودة المنتج وتكلفته.

2- ضمان الجودة : إن طبيعة منتجات المؤسسة هي منتجات استهلاكية قد تؤثر عل صحة المستهلك، ما يفرض عليها الالتزام بعدة معايير لضمان السلامة الصحية والذوق الجيد، وهذا ما تقوم به مصلحة المخبر التابعة لمديرية الجودة، بمعرفة مدى مطابقة المواد المختلفة (مواد أولية، منتجات نصف مصنعة) للمواصفات المشترطة، في مراقبة المنتج ومحتوياته، وكذا متابعة مراحل العملية الإنتاجية. تكون عمليات التحقق والرقابة بصفة دورية كل ساعة تقريبا، حيث تؤخذ عينات من المنتج وتجرى عليها التحاليل لمعرفة نسب السكر، الغاز والحموضة.

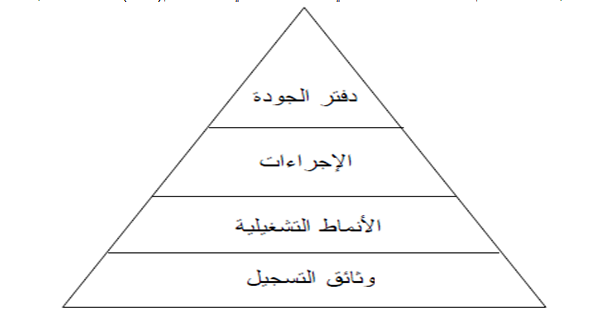

3- وثائق إدارة الجودة: يستعمل نظام إدارة الجودة مجموعة من الوثائق منصوص عليها في دفتر الجودة، وهي مقسمة إلى أربعة أقسام مهيكلة على شكل هرمي على النحو التالي: الشكل رقم( 20 ): هيكل وثائق إدارة الجودة

أ. دفتر الجودة Manuel qualité وثيقة مختصرة وشاملة تصف تنظيم المؤسسة وهيكلها مع مجموع العمليات كما يوضح سياسة إدارة الجودة والخطوات اللازمة لتنفيذها.

ب. الإجراءات Les procédures تحتوي المؤسسة على ستة أنواع من الإجراءات هي:

-إجراءات متعلقة بالوثائق،

-إجراءات متعلقة بالتسجيلات،

-إجراءات متعلقة بعدم المطابقة،

-إجراءات متعلقة بالأعمال التصحيحية،

-إجراءات متعلقة بالأعمال الوقائية،

-إجراءات متعلقة بالتقييم الشامل.

يحتوي كل إجراء على العناصر التالية:

-موضوع الإجراء (الهدف منه)،

-مجالات تطبيقية (أين، متى، على ماذا)،

-كيفية تطبيقه (كيف)،

-المصطلحات: ويتم فيه تحديد بعض المصطلحات التي تستدعي شرحا وتحديدا في مفاهيمها.

ج. الأنماط التشغيلية Modes opératoires وهي عبارة عن بطاقات تقنية تشرح بالتفصيل شروط : استعمال الآلات، مراحل إنجاز تقنيات الإنتاج وشرح مناصب العمل. وتشمل هذه الأنماط التالي:

-احتياطات السلامة،

-زمن نمط التشغيل،

-قائمة آلات التشغيل.

د. وثائق التسجيل Documents d’enregistrement تعتبر الدليل على ما تم إنجازه في أنشطة : المؤسسة اليومية، والتي تساهم بقدر كبير في فعالية نظام المعلومات من خلال التسجيلات اليومية في جميع الوثائق التي تمد بالمعلومات حول العتاد، الوثائق، الأشخاص، المنتجات،... ويشمل:

-مختلف التقارير،

- وصولات الطلب Bon de commande

-الفواتير...

4- تقييم نظام الجودة: يقيم نظام الإدارة بصفة دورية من خلال مراجعة الإدارة، تحقيقات إشباع رغبات الزبائن وتكاليف الجودة:

أ. مراجعة الإدارة Revue de direction تدخل مراجعة الإدارة ضمن وسائل التحسين المستمر التي : تعتمدها المؤسسة، حيث تسمح بالتأكد من فعالية وملائمة نظام إدارة الجودة والحصول على المعلومات المناسبة لتحليل أدائها من أجل كشف مجالات التحسين وتعبئة الموارد اللازمة. تقوم المؤسسة بمراجعة الإدارة بصفة دورية كل ستة أشهر، وتشمل النقاط التالية: المنتج، الع مليات، الموردون، الأفراد، الكفاءات والمسؤوليات.

ب. تحقيقات إشباع رغبات الزبون Enquête satisfaction client تقوم المؤسسة بتوزيع استمارات : لدى زبائنها، وهم تجار الجملة تحتوي على مجموعة من الأسئلة لقياس نسب إشباع رغبات الزبون النهائي، تتمحور هذه الأسئلة حول:

-المنتج (استعمالاته، الجودة، الثمن)،

-الخدمات (زمن التوصيل، معالجة الطلبيات، احترام التعليمات).

يلاحظ في تحقيقات إشباع الزبون أن المؤسسة ليس لها علاقة مباشرة مع الزبون النهائي (المستعمل )، فهي فقط تقوم بالتحقيقات مع الموزعين أو تجار الجملة، وهذا ما يعتبر عائقا أمام صحة المعلومة حول إشباع الزبون النهائي و نظرته لمنتج المؤسسة.

ج. تكاليف الجودة Coût de non qualité تعتبر تكاليف الجودة من أهم المؤشرات الواضحة لتقييم الجودة في المؤسسة، وهذا لسهولة حسابها ووضوح مؤشراتها، وتمثل العناصر الأساسية لحساب تكلفة الجودة مايلي:

-تكلفة المرجعات المتمثلة في المنتجات المعيبة (عدم إحكام عبوات القارورات ، المنتجات المثقوبة من العلب الكرتونية...)؛

-معالجة النزاعات مع الزبائن والموردين (الوثائق الإدارية، الزيارات خارج المؤسسة...)؛

-تكاليف تصحيح الأخطاء والوقاية منها.

من خلال تشخيص نظام إدارة الجودة، يتضح أن المؤسسة مهتمة بتحقيق الجودة من خلال محاولة حل المشكلات المتعلقة بجودة المنتجات وتكلفتها، ومراقبة الإنتاج التي تتم عن طريق اجتماعات فريق الجودة، كما أن الإدارة العامة مهتمة بسياسة الجودة من خلال مراجعة الإدارة، بمساعدة لوحة قيادة خاصة للوصول إلى أهداف المؤسسة، زيادة على ذلك تعتبر القاعدة الأساسية للتحسين المستمر لفعالية نظام إدارة الجودة في تحسين العمليات من خلال مؤشرات الأداء الخاصة بها. من بين النتائج الإيجابية لسياسة الجودة في المؤسسة:

-تحسين عمليات خلق المنتجات جديدة؛

-زيادة عدد زبائن المؤسسة؛

-البدا في التفكير في الحصول التحويل الخاص تسيير النوعية وسلامة المواصفات الغذائية ISO .22000

لكن من بين نقاط الضعف التي يمكن ملاحظتها مايلي:

-غياب الأهداف الإستراتيجية الواضحة على المدى الطويل، لذلك لا توجد لوحة قيادة استراتيجية؛

-عدم الاهتمام بالجانب التنافسي في عملية تصميم أنشطة الجودة، فهي ترتكز فقط على عنصرين هما (الزبون، خصائص الوظائف)؛

-عدم وجود فريق لتحليل العيوب على مستوى الأقسام والوظائف؛

-عدم الالتزام الكامل للعمال لثقافة إدارة الجودة، مما يولد بعض الصعوبات في تطبيق بعض الإجراءات.

الاكثر قراءة في مواضيع عامة في ادارة الجودة

الاكثر قراءة في مواضيع عامة في ادارة الجودة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)