المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

أهداف الإصغاء للعميل

المؤلف:

بوعنان نور الدين

المؤلف:

بوعنان نور الدين

المصدر:

جودة الخدمات وأثرها على رضا العملاء

المصدر:

جودة الخدمات وأثرها على رضا العملاء

الجزء والصفحة:

ص108-110

الجزء والصفحة:

ص108-110

1-7-2016

1-7-2016

3933

3933

+

-

20

تتمثل أهداف الإصغاء للعميل فيما يلي (1).

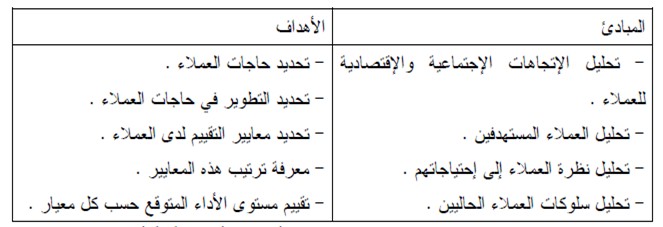

1- كشف حاجات العميل : إن التطور المستمر والتغير السريع في المحيط الاقتصادي للمؤسسة يجبرها على التعرف مسبقا على الشيء الذي يؤثر في الطلب على خدماتها، والمتمثل في التعرف على حاجات العميل التي تتأثر بوضعيته، قيمته وأهدافه. بالاعتماد على تحديد ومتابعة حاجات العميل يمكن للمؤسسة من معرفتها وتطويرها والتوافق مع خدماتها المعروضة، وبالتالي فحاجات العميل تتغير وتتطور وتتجدد نتيجة للتغيرات الاجتماعية والاقتصادية. للحصول والاحتفاظ بالمعلومات الخاصة بالعميل على المؤسسة وضع نظام يقظة قادر على تتبع العميل وتحليل اتجاهاته الاجتماعية ، فنظام الإصغاء للعميل يترجم بعمق حاجاته الواضحة والضمنية من أجل تقديم خدمات تتلاءم وهذه الحاجات . ويمكن معرفة مبادئ وأهداف معرفة حاجات العميل من خلال الجدول التالي : الجدول رقم ( 04) مبادئ وأهداف دراسة حاجات العملاء

2- فهم توقعات العميل : إن فهم توقعات العميل من بين العوامل التي تساهم في التقرب أكثر من العميل بحيث يسمح هذا التقارب للمؤسسة من فهم التوقعات الشخصية لكل عميل من أجل تقديم خدمات تتوافق مع هذه التوقعات ، تتعلق التوقعات بالمتطلبات الأولية الشخصية للعميل والتي تكون موجودة قبل أداء الخدمة ، حيث تعتبر المرجع الذي من خلاله يتم اختيار الخدمات المراد عرضها ، ومقدميها وكذلك تقييم الأداء الذي يكون مردوده عال ، فتوقعات العملاء ناتجة عن المعلومات والتجارب السابقة ، إلى جانب الوعود المعلن عنها من قبل المؤسسة ، فمستوى الأداء العالي في تقديم الخدمة يؤدي إلى رفع مستوى توقعات العميل ، أما في حالة تقديم خدمة جديدة وغير معروفة يجعل مستوى التوقعات غير واضح وصعب التحديد . لفهم التوقعات الشخصية لكل عميل يسمح نظام الإصغاء بمعرفة مايلي :

- معايير اتخاذ قرار الشراء لدى العميل .

- الوزن النسبي لكل معيار .

- مستوى الأداء حسب كل معيار مع الأخذ بعين الاعتبار المعيار المرجعي لكل عميل .

في حين أن نظام تحليل حاجات العملاء يكون على المستوى الكلي من أجل معرفة تطور الأسواق المحتملة للمؤسسة بشكل عام على العكس فإن نظام تتبع وفهم توقعات العملاء يستهدف بتحليل كل عميل محتمل على حدى

3- قياس رضا العملاء : يسمح نظام الإصغاء للعميل أيضا بتقييم رضا العملاء فهو يتعلق من جهة بمعرفة الطريقة التي يدركون بها الخدمات المقدمة، وقياس عملية تقييمهم لمستوى مطابقة الأداء مع التوقعات من جهة

أخرى.

4- تطوير صورة المؤسسة : من بين الخصائص الأساسية في مجال الخدمات وخاصيتها العلاقاتية هي صورة المؤسسة التي تراعي في عملية التقييم الشامل لأداء المؤسسة ، فسمعة المؤسسة تعتبر من المعايير التي يتم على أساسها تقييم خدماتها ويمكن توضيح ذلك بالمعادلة التالية :

إرضاء عن طريق الخدمات+ تقييم عن طريق صورة المؤسسة = التقييم الشامل .

إذن فالإصغاء للعميل يمكن أيضا من دراسة هذه الخاصية الغير ملموسة والغير مباشرة للخدمة والتي تتمثل في صورة المؤسسة. ولذلك يمكن استعمال العناصر التالية في عملية التقييم :

أ- الشهرة : إن شهرة المؤسسة أو العلامة يتم مقارنتها مع المنافسين ، والتي تعتبر المعلومة الأولى المتعلقة برأس

المال المعنوي للمؤسسة .

ب- المظهر العام لصورة المؤسسة : يعتبر المظهر العام لصورة المؤسسة مصدر المعلومات الخاصة بالأفكار ، الكفاءات والقيم ، والتي تشارك في صنع إسم المؤسسة .

ج- ترتيب التعاملات السابقة : والمقصود هنا هو تحديد المؤسسات التي تعامل معها العميل من قبل وذلك حسب أسلوب تقديم الخدمة ، هذا القياس يسمح للمؤسسة بتحديد الارتباط الحقيقي للعميل بها كما يسمح بتقييم أثر التعاملات السابقة على العميل .

د- رأس مال العلامة : ويتعلق الأمر هنا بمؤسر لتحليل تموقع المؤسسة في السوق من خلال علامتها .

_________________________________________________________________________

1- (1) : Jean Michel Monin ,op.cit , P104-108

الاكثر قراءة في مواضيع عامة في ادارة الجودة

الاكثر قراءة في مواضيع عامة في ادارة الجودة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)