المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

رواد ادارة الجـودة ( فيليب كروسبي Philip Grosby )

المؤلف:

د .سمير كامل الخطيب

المؤلف:

د .سمير كامل الخطيب

المصدر:

ادارة الجودة الشاملة والايزو ــ مدخل معاصر

المصدر:

ادارة الجودة الشاملة والايزو ــ مدخل معاصر

الجزء والصفحة:

ص95-100

الجزء والصفحة:

ص95-100

13-11-2018

13-11-2018

21847

21847

+

-

20

ثالثاً : فيليب كروسبي Philip Grosby

وهو احد عمالقة الجودة في الولايات المتحدة الامريكية ... شنل منصب نائب الرئيس لشؤون الجودة في شركة (TTT) للفترة (1965 – 1979) وأسس سنة 1979 (اتحاد Grosby) وهي منظمة استشارية دولية متخصصة في مجال تحسين الجودة.

عرف الجودة بأنها (المطابقة للمواصفات الموضوعة التي يرغب بها الزبون) ، ركز Grosby على مبدأ (إعمل الشي الصحيح من المرة الاولى ) وعد المعيارين التاليين هما الأساس لتقييم الاداء :

* المعيب الصفري

* كلف الجودة

يرى Grosby ضرورة منع حدوث الوحدات المعيبة لتفادي الهدر في الموارد المتاحة بسبب إرجاع الوحدات المعيبة للخط الانتاجي واعادة العمل عليها ... مشيراً إلى ان معظم كلف الجودة في المنظمات غير مهتمة بالجودة هي كلف عدم المطابقة التي تتراوح نسبتها في تلك المنظمات بين (15-25%) من ايرادات المبيعات ، في حين تصل نسبتها لدى المنظمات المهتمة بالجودة إلى أقل من (2%) من ايرادات المبيعات (1) ... وأشار Grosby أيضاً إلى الكلف غير الظاهرة (المخفية) Hidden Costs للجودة المتدنية من خلال ارتفاع ساعات اشتغال العمال والمكائن ، زيادة عدد العطلات ، تأخير تسليم الطلبيات والذي سيؤدي بالنتيجة إلى فقدان المبيعات المستقبلية .

ان ابرز مساهمات (Grosby) تشمل الاتي :

1ـ النقاط الأربع عشرة في الجودة

وضع Grosby برنامجاً لتحسين الجودة يتكون من أربعة عشر نقطة وهي:

أ- إلتزام الإدارة بجمع المعلومات الخاصة بمتطلبات الجودة.

ب- تشكيل فرق الجودة تضم افراداً يعملون في أقسام المنظمة كلها.

ت- صياغة مقياس للجودة يتلائم مع نشاطات المنظمة.

ث- تحديد كلف الجودة.

ج- زيادة وعي العاملين في المنظمة حول اهمية الجودة والنتائج المترتبة على ردائتها.

ح- اعتماد اجراءات التصحيح آنياً وتحديثها باستمرار.

خ- انشاء برنامج المعيب الصفري.

د- تدريب المشرفين على كيفية تنفيذ واجباتهم في برنامج تحسين الجودة.

ذ- تحديد يوم العيوب الصفرية للإحتفال به في المنظمة ومكافأة العالمين المبدعين .

ر- يجب مشاركة جميع العاملين بوضع اهداف التحسين لضمان تنفيذها بنجاح.

ز- تشجيع العاملين على إيصال المعلومات إلى الإدارة عن المشاكل التي تحدث اثناء العمل لضمان تحقيق اهداف الجودة.

س- دعم العاملين المتميزين.

ش- تأسيس مجلس للجودة من رؤساء الفرق وخبراء الجودة.

ص- التأكيد على ان عملية تحسين الجودة هي عملية مستمرة وغير منتهية.

2ـ لقاح الجودة

وضع Grosby ثلاثة اجزاء مفتاحية سماها (لقاح الجودة) وتشمل :

* التحديد

* التعليم .

* التنفيذ.

فعندما يكون تحديد مستوى الجودة امراً مهماً ، فإن تدريب الجميع وتعليمهم اساليب الجودة وتحسينها يصبح امراً بالغ الاهمية ضمن إطار فرق العمل التي تنفذ واجباتها ومسؤولياتها بشكل تضامني يلغي الحدود بين الاقسام ويجعل الجودة مسؤولية الجميع.

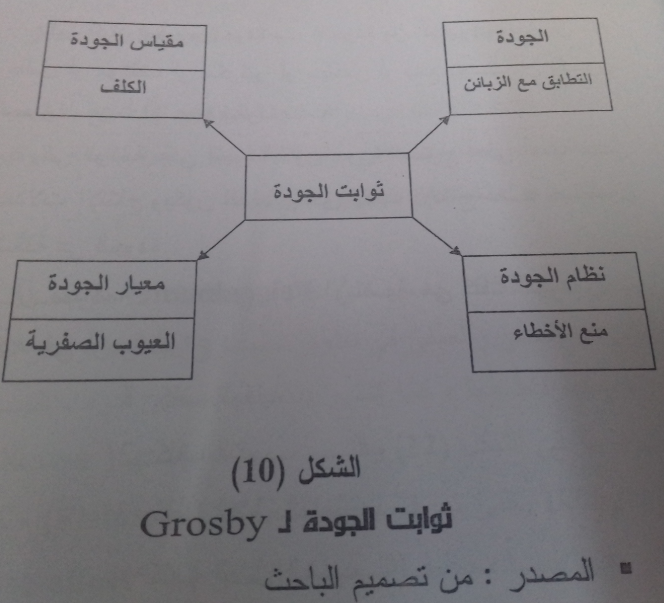

3- ثوابت الجودة

حدد Grosby اربعة اركان اساسية ينبغي على المنظمات التي ترغب بتنفيذ برنامج طموح لتحقيق الجودة ان تلتزم بهذه الثوابت وهي:

1- الجودة : وهي التطابق مع الزبائن .

2- نظام الجودة : هو المنع والوقاية وليس مجرد اكتشاف الاخطاء.

3- معيار الجودة : هو العيوب الصفرية Zero Defects.

4- مقياس الجودة : هو الكلفة بما في ذلك الكلفة الناجمة عن اصلاح العيوب.

لقد اوضح Grosby ان مفهوم العيوب الصفرية الذي دعا إليه يلغي فكرة اعطاء مستويات مقبولة للجودة ... وبالتالي يلغي مفهوم العيوب المسموح بها او نسب التلف المقبولة.

والشكل (10) يوضح ثوابت الجودة لـ Grosby.

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

1ـ Evans ,James R.,Production Operation Management , Organization and Value 5 th ed ., West -Publishing , New - York ,1997

الاكثر قراءة في التطور التاريخي للجودة و مداخلها

الاكثر قراءة في التطور التاريخي للجودة و مداخلها

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)