المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

أهميـة الجـودة

المؤلف:

د .سمير كامل الخطيب

المؤلف:

د .سمير كامل الخطيب

المصدر:

ادارة الجودة الشاملة والايزو ــ مدخل معاصر

المصدر:

ادارة الجودة الشاملة والايزو ــ مدخل معاصر

الجزء والصفحة:

ص24-26

الجزء والصفحة:

ص24-26

5-11-2018

5-11-2018

20001

20001

+

-

20

ثانياً : اهمية الجودة

للجودة اهمية استراتيجية كبيرة سواء على صعيد المستهلك او المنظمة ، إذ انها تمثل احد اهم العوامل الاساسية التي تحدد حجم الطلب على منتجات اي منظمة ... ويمكن تحديد نقاط الاهمية من خلال النقاط الاتية : (1)

1- تعزيز سمعة المنظمة

تستمد المنظمة شهرتها من خلال مستوى جودة منتجاتها وهي خير سلاح يمكن للمنظمة من خلاله التنافس مع المنظمات الاخرى العاملة في ذات الصناعة او القطاع الذي تنتمي إليه المنظمة ، فشركة (Mercedes) لإنتاج السيارات او شركة (IBM) لإنتاج الحاسبات خير مثال على ذلك ... فشهرة هاتين الشركتين متأتية من جودة منتجاتها.

2- القدرة على المنافسة العالمية

تكتسب الجودة اهمية كبيرة لأنها تساعد المنظمات على بناء قدرة تنافسية والحصول على موطئ قدم في الاسواق العالية .

3- حماية المستهلك

عند تطبيق مستلزمات تحقيق الجودة يتم اعتماد مواصفات قياسية محددة تسهم في حماية المستهلك من الغش التجاري وتعزيز الثقة في منتجات تلك المنظمة.

4- زيادة الحصة السوقية للمنظمة

ان طرح منتجات ذات جودة عالية تسهم في جلب المزيد من الزبائن مما ينعكس ايجابياً في زيادة الحصة السوقية للمنظمة فضلاً عن إمكانية الدخول إلى الأسواق الجديدة والذي يسهم بدوره في زيادة الحصة السوقية محلياً ودولياً .

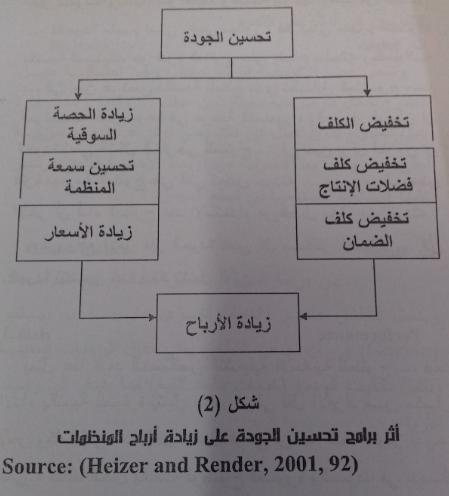

5- تخفيض الكلفة

إن زيادة الاهتمام بالجودة يؤدي إلى جذب المزيد من المستهلكين وزيادة الولاء لمنتجات المنظمة وهذا سيؤدي إلى تخفيض الكلفة الثابتة الوحدة الواحدة بالإضافة إلى زيادة الانتاجية وتخفيض كلف فضلات الانتاج وكذلك كلف الضمان مما يسهم بتخفيض الكلف المتغيرة للوحدة الواحدة.

إن تخفيض الكلف (الثابتة والمتغيرة) سيسهم بشكل مباشر في زيادة أرباح المنظمات التي تطبق برامج تحسين الجودة لمنتوجاتها.

والشكل (2) يوضح اثر برامج تحسين الجودة على زيادة أرباح المنظمات في تطبيق تلك البرامج .

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

1ـ علوان ، قاسم نايف ، ادارة الجودة الشاملة ومتطلبات الايزو 20000 : 9001 ، دار الثقافة للنشر والتوزيع ، سرت ، 2005 .

الاكثر قراءة في الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

الاكثر قراءة في الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)