المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

مـتطلبات تطبـيـق TQM(الحيـود السداسـي ، المقارنـة المرجعيـة ، تدريـب العامليـن)

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص567 - 569

الجزء والصفحة:

ص567 - 569

5-4-2021

5-4-2021

5267

5267

+

-

20

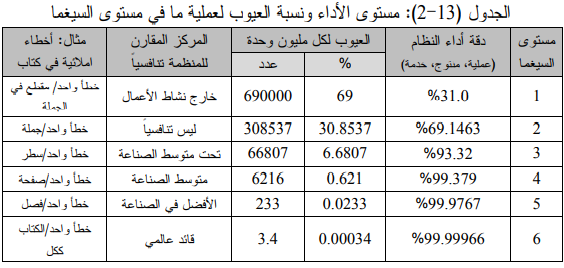

• الحيود السداسی (Ժ6) Six Sigma :

هناك معنيان للحيود السداسي ، أو الستة ــ سيغما Ժ6، من وجهة نظر إدارة الجودة الشاملة هما (Jaran Sabseree) : المعنى الإحصائي ، والمعنى الإداري لنشاط الأعمال Business Sense

المفهوم الإحصائي للحيود السداسي : المستوى القريب للكمال في الدقة

يكون أداء العملية بالمعنى الإحصائي للحيود السداسي من حيث الدقة قريبة من مستوى الكمال وخالياً من العيوب والأخطاء بنسبة (99.9997 %). وهذا يعني أن العملية التي ستخضع لرقابة 6 إنحرافات معيارية ستُفضي إلى وجود 4 . 3 وحدات معيبة فقط من بين مليون وحدة تنتجها تلك العملية. فعلى سبيل المثال، لو لن مليون طرد بريدي يوزع من قبل مؤسسة البريد يومياُ، فأن 4 . 3 طرود فقط ستُسلَم إلى غير أصحابها. الحيود السداسي هو مقياس لمقدار تباين أو انحراف المنتوج أو الخدمة عن حالة الكمال أو ما تسمى بحالة العيب الصفري ، ويعبر عنه إحصائياً بهدف کمي مقداره 4 . 3 عيوب لكل مليون وحدة أو فرصةDefects Per Million Opportunities (DPMO ) 4.3. وهذا يعني، وفقاً لهدف الحيود السداسي هذا، إزالة جميع العيوب عن العملية، والمنتوج أو الخدمة تقريباً . وبذلك يمكن تحديد مستوى الأداء لأي عملية أو منتوج أو خدمة ، ونسبة وعدد العيوب والأخطاء فيها في ظل كل مستوى من مستويات السيغما (انظر الجدول 13-2).

إستراتيجية DMAIC لحل المشكلات والتحسين :

تقع إستراتيجية دميك DMAIC، التي وصفت بأنها اختراق معرفي وتطور في غاية الأهمية ، في قلب الحيود السداسي كونها تمثل منهج الستة ــ سيغما لحل المشكلات وتحسين مستوى الأداء وصولاً إلى مستوى العيب الصفري/ الكمال تقربياً . تطبق إستراتيجية DMAIC في مشروعات التحسين بإتباع خمسة خطوات ، تشبه إلى حد ما الخطوات الأربع لدورة شيورات - ديمنك، وهي :

1. حدد /عرف Define : تحديد وتعريف المشكلة وبضمن ذلك من هو الزبون وماذا يرغب وما سمات الجودة الأكثر أهمية له لغرض تحديد الأشياء المطلوب تحسينها، وتحديد أهداف مشروع التحسين .

2. قـِس Measure : قياس أداء العملية عبر جمع البيانات ، ومقارنتها مع الحالة المرغوبة .

3. حلل Analyze : تحليل البيانات باستخدام الأدوات السبع لضبط الجودة، لغرض تحديد السبب الأصلي للمشكلة واختيار المناطق الضرورية التي تحتاج إلى التحسين .

4. حسِّـن Improve : تطوير وتحسين العملية بالتخلص من العيوب والأخطاء.

5. راقب Control : مراقبة العملية الجديدة في المستقبل لضمان مستوى أداء مرغوب للعملية ويمكن المحافظة عليه، واستمرار عملية التحسين وعدم حدوث تغيرات غير متوقعة وغير مرغوبة .

الموارد البشرية لبرنامج الحيود السداسي : يشارك عدد من الموظفين في تطبيق خطوات إستراتيجة الحيود السداسي دميك DMAIC بضمنهم المتخصصين ويحملون المسميات التالية :

1. حامل الحزام الاسود Black Belt : قائد فريق لأحد مشروعات الحيود السداسي.

2. حامل الحزام الاسود الرئيس Master Black Belt : مدرب واستشاري ومرشد ومراقب لحملة الحزام الأسود في جميع مشروعات الحيود السداسي.

3 . حامل الحزام الاخضر Green Belt : عضو فريق في احد مشروعات الحيود السداسي .

• المقارنة المرجعية Benchmarking :

تمثل المقارنة المرجعية متطلب أخر من متطلبات برنامج TQM في المنظمة ، يمكن أن نعرف المقارنة المرجعية بأنها إجراءات منهجية منظمة لقياس أداء عمليات وخدمات ومنتجات وأنشطة المنظمة، ومقارنتها مرجعياً مع قادة قطاع عمل المنظمة أو قادة الصناعة ، التي تمثل الأداء الأعلى تفوقاً وتميزاً ، لغرض الإرتقاء بمستوى أداء النشاط المقارن إلى مستوى أداء المنظمة المرجع أو أعلى منه ، هناك ثلاثة أنواع للمقارنة المرجعية :

- المقارنة الداخلية Internal Benchmarking : تستخدم وحدة تنظيمية داخل المنظمة ذات أداء متفوق كمقارن مرجعي للوحدات الأخرى .

- المقارنة الوظائفية Functional Benchmarking : تقارن فيها إدارات وأقسام المنظمة مع المنظمات البارزة في أي قطاع من قطاعات الاقتصاد، مثال ذلك قيام زيروكس بمقارنة وظيفة التوزيع مع إدارة نشاط التوزيع في شركة Bean. L. L المشهود لها بكفاءة نشاط التوزيع وخدمة الزبائن .

- المقارنة التنافسية Competitive Benchmarking : تتم المقارنة مع منافس مباشر من قطاع الصناعة الذي تعمل فيه المنظمة .

قد تتضمن مقاييس الأداء التي تستخدم في المقارنة المرجعية : النسبة المئوية للوحدات المعيبة، تكاليف الوحدة أو تكاليف الدفعة/ الطلبية، وقت إنتاج الوحدة، وقت الاستجابة للخدمة ، العائد على الاستثمار، معدلات رضا الزبائن، ومعدلات استبقاء الزبون. تتألف المقارنة المرجعية من خمسة أوجه ، تشتمل على ثلاثة عشر خطوة، هي: التخطيط، والتحليل، والتنسيق والتكامل، والتنفيذ، و التغذية الراجعة.

• تدريب العاملين على استخدام الأدوات السبع لضبط الجودة :

الغرض تمكين العاملين وزيادة معرفتهم بفلسفة وأدوات TQM كجهود يومية مستمرة، يجب تدريب كل فرد في المنظمة على أساليب تطبيق TQM والتي تسمى أيضاً "الأدوات السبع لإدارة الجودة الشاملة"، سيتم تناول هذه الأدوات بقدر من التفصيل في الفترة 13-9 .

الاكثر قراءة في ابعاد الجودة و متطلباتها

الاكثر قراءة في ابعاد الجودة و متطلباتها

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)