المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

كـلف الجـودة المنظورة وغير المنظورة

المؤلف:

د .سمير كامل الخطيب

المؤلف:

د .سمير كامل الخطيب

المصدر:

ادارة الجودة الشاملة والايزو ــ مدخل معاصر

المصدر:

ادارة الجودة الشاملة والايزو ــ مدخل معاصر

الجزء والصفحة:

ص133-137

الجزء والصفحة:

ص133-137

20-11-2018

20-11-2018

4465

4465

+

-

20

ثالثاً : كلف الجودة المنظورة وغير المنظورة

تولي المنظمات التي تطبق فلسفة إدارة الجودة الشاملة اهتماماً كبيراً بقياس كلف الجودة التي من المهم هنا ان نذكر ان هذه الكلف تكون على فئتين :

الفئة الاولى : كلف الجودة الظاهرة او المنظورة .

الفئة الثانية : كلف الجودة غير المنظورة .

وقد اظهرت إحدى الدراسات الميدانية التي شملت (64) منظمة أن (31%) فقط من المنظمات تقوم بقياس كلف الجودة .. وإن التركيز الاكبر لأغلب المنظمات بنصب على مؤشر الانتاجية بوصفه العنصر المباشر في التأثير على زيادة الربحية.

يوضح الشكل (16) كلف الجودة اعتماداً على فكرة الجبل الجليدي (Ice – berg) حيث تمثل نسب كلف الجودة المنظورة حوالي (%10) وتشمل كلف (الفحص وإعادة العمل والمخلفات ومردودات المبيعات والضمان) ، في حين تبلغ نسبة كلف الجودة غير المنظورة حوالي (%90) والتي تتضمن كلف (الخسارة في الحصة السوقية ، والتأخير في التسليم ، والمسؤولية القانونية، والتخلص من التالف، والمخزون الفائض، والمخزون المتقادم وتوقف العمليات ، والوقت ، والطاقة الاضافية ، والعمل الورقي لتصحيح الاخطاء ، والاختبارات ، وتدقيق الجودة).

تركز معظم المنظمات على الكلف المنظورة فقط لاحتساب كلف الجودة ولا تعير اهتماماً لكلف الجودة غير المنظورة (Hidden Costs) والتي في حالة احتسابها والسيطرة عليها من شأنها تحقيق منافع كبيرة جداً للمنظمة .

ان المنظمات التي تطبق فلسفة الجودة الشاملة لابد ان تعبر جل اهتماما لكلف الجودة غير الظاهرة ... ويأتي ذلك من خلال الاهتمام بكلف المطابقة (الوقاية والتقييم) لسببين :

اولهما : انها تُحمّل المنظم كلف اقل من كلف عدم المطابقة (الفشل الداخلي والخارجي).

ثانيهما : انها تؤدي إلى اضمحلال او تلاشي كلف عدم المطابقة .

وهذا الاهتمام يأتي منطبقاً مع المقولة التقليدية (درهم وقاية خير من قنطار علاج) ومنسجماً مع مقولة (Deming) (الجودة الاعلى تعني الكلفة الاقل) (High Quality Means Low-Costs) .

ان معدل كلف المطابقة من وجهة نظر(Feigenbaum) تتراوح بين (25 – 35%) ... في حين تتراوح كلف عدم المطابقة بين (65 – 70%) من مجموع كلف الجودة.

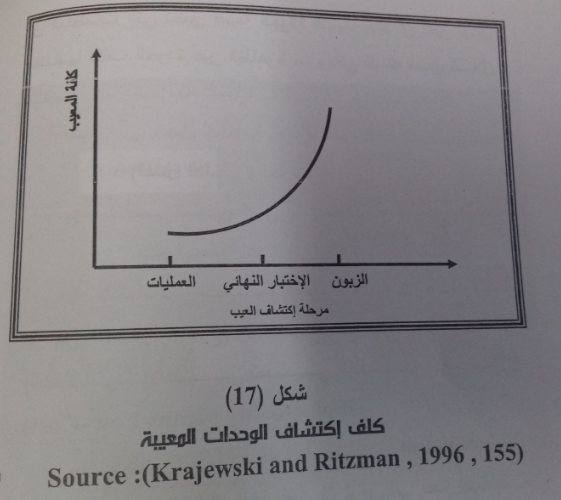

ويوضح الشكل (17) تزايد منحنى كلف الوحدات المعيبة في حالة تأخر اكتشاف الاخطاء ووصول إلى المنتوج إلى الزبون الخارجي، إذ كلما تم اكتشاف الاخطاء في مراحل مبكرة كلما كان افضل للمنظمة من منظورين :

أولهما : تقليل كلف الفشل .

ثانيهما : الحفاظ على سمعة المنظمة وعدم وصول المنتوج المعيب إلى الزبون.

الاكثر قراءة في ابعاد الجودة و متطلباتها

الاكثر قراءة في ابعاد الجودة و متطلباتها

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)