المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

مفهوم إدارة الجودة الشاملة من خلال مدخل النظم

المؤلف:

د. أسامة النجـار

المؤلف:

د. أسامة النجـار

المصدر:

الادارة العامة

المصدر:

الادارة العامة

الجزء والصفحة:

ص370-372

الجزء والصفحة:

ص370-372

14-6-2018

14-6-2018

7204

7204

+

-

20

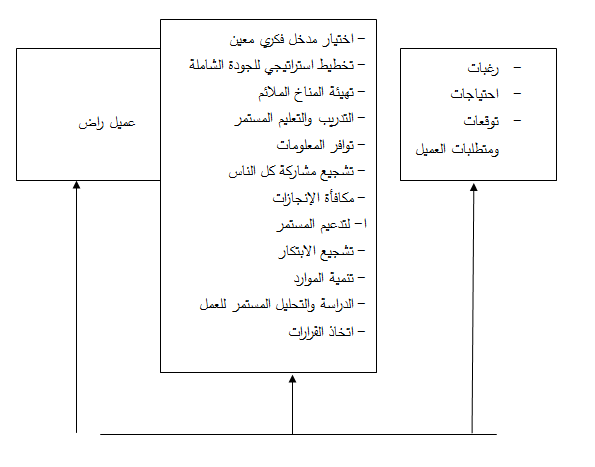

مفهوم إدارة الجودة الشاملة من خلال مدخل النظم

يمكننا التعبير عن مفهوم إدارة الجودة الشاملة من خلال مدخل النظم من خلال النموذج التالي :

تشير الموارد إلى مجموعة الخصائص والمعايير التي تشكل المستوى الذي تكون فيه الخدمة أو السلعة تلبية لاحتياجات الزبائن أو جمهور المتعاملين مع السلعة , مما يفرض أداء العمل المطلوب نظرية صحيحة من أول مرة وفي كل مرة First time and ever .

وحين نقول جودة فإننا نعني جودة التصميم , وجودة التنفيذ , وجودة أداء العمل , وذلك على النحو التالي :

1ــ جودة التصميم Design Quality :

تشكل الأساس التي تبنى عليه جودة ونوعية مراحل العمل الأخرى ، فإن لم يكن تصميم الخدمة جيداً أو ملبياً للاحتياجات فإن الجودة لا تتحقق بغض النظر عن جودة أداء العمل أو تقديم الخدمة ، لذا فإن جودة التصميم تشكل قاعدة لتكامل نوعية جميع مراحل الخدمة بدرجة عالية من المعايير والشروط المناسبة .

2ــ جودة التنفيذ Executing Quality :

تعتمد جودة التنفيذ على مستوى جودة التصميم من حيث استمرار نوعية المراحل ، فالمنتج يمر بعدة عمليات تنفيذية قبل وصوله للعميل ، وبالتالي فإن أي عيب في هذه العمليات يؤدي إلى إحداث خلل في نوعية الخدمة أو السلعة المقدمة , مما يترتب على ذلك تكلفة عالية في الإنتاج .

3ــ جودة أداء العمل Work Quality :

يتعلق هذا الجانب من الجودة بالأداء الوظيفي ، وإذا علمنا أن الإدارة العليا في المنظمة تتعامل مع نوعين من الزبائن العاملين فيها , فإن متطلبات إحداث الجودة يستلزم العمل على رفع مستوى كفاءة أداء العاملين في المنظمة .

إن ما تقدم يدفع إلى القول أن مؤشرات الجودة الشاملة ماثلة في :

- العمل المتواصل على إرضاء العملاء .

- الحد الأدنى من السلع التالفة وغير المطابقة للمعايير.

- التحسين المستمر للسلع والخدمات المتقدمة .

- تحسين العمليات الإنتاجية .

- قصر فترة تطوير المنتجات الجديدة .

- المرونة العالية في تلبية طلبات السوق .

- الالتزام بجدول تسليم السلع والخدمات للعملاء .

- قصر مراحل العمليات باستخدام تكنولوجيا حديثة ووسائل إدارية جديدة .

- تبني عمليات التخطيط الإستراتيجي .

- الاستخدام الأفضل لجميع العاملين في المنظمة .

وأن مؤشرات الجودة المتدنية ماثلة في :

وفي المقابل , فإن أية منظمة تريد أن تطبق إدارة الجودة الشاملة عليها أن تنتبه إلى مظاهر أو مؤشرات ضعف الجودة , وهي :

1- زيادة عدد مرات التفتيش .

2- سوء إدارة العمليات المتغيرة .

3- استغراق الوقت الطويل في إنجاز العمليات .

4- الزيادة المفرطة في عدد الاجتماعات .

5- عدم تقبل العملاء للخدمات المقدمة , وزيادة عدد شكاوى العملاء ، زيادة دوران العمل , وخسارة كفاءات مهنية جيدة , وعدم الشعور بالرضا الوظيفي .

6- قضاء كثير من الوقت في إنجاز العمليات البسيطة , وعدم رضا المديرين عن الأعمال .

- عدم تقبل الشكاوى بالرغم من زيادتها .

- طول الفترة الزمنية لتنفيذ العمليات .

- عدم الاهتمام بالمعلومات وعدم تحديثها .

- زيادة عمليات الرقابة والتفتيش .

- عدم الثقة بالعاملين وعدم الاستماع إلى آرائهم .

- تسرب العاملين الأكفاء والعمال المهرة من المنظمة .

- زيادة الاجتماعات .

- غياب الحلول الفعالة للمشكلات القائمة .

- الافتقار إلى النظرة الشاملة للمنظمة , والانشغال بالجزئيات والتفاصيل , وما هو ثانوي .

أثبتت العديد من الدراسات أن الجودة المتدنية تكلف المنظمة كثيراً , وقد تصل تكلفتها إلى 30 % من التكلفة الكلية للإنتاج ، وتشمل هذه التكاليف تكلفة التالف منها وتكلفة التصحيح التي تتكبدها المنظمة أو مقدم الخدمة ، كما تشمل أيضاً التكلفة التي تتحملها المنظمة وتصيب سمعتها بسبب المنتج الرديء باختصار تتمثل هذه التكاليف في الآتي :

أ) التكاليف التي تتحملها المنظمة نتيجة مشاكل الجودة : والتي يتم اكتشافها قبل بيع المنتج أو قبل تقديم الخدمة إلى المستهلك ؛ مثال ذلك , تكلفة البضائع تامة الصنع غير المطابقة للمعايير المحددة , كذلك السلع التي يجب إتلافها أو إعادة تصنيعها ، هذا بالإضافة إلى مشاكل الإنتاج العديدة الأخرى التي تكتشف قبل بيعها إلى المستهلك .

وفي مجال تقديم الخدمات , وجد أن المصارف تتحمل تكلفة عالية بسبب كشوف حسابات غير واضحة قبل إرسالها للعملاء , إضافة إلى تكلفة الأوراق في آلات الطباعة , وتكلفة ضياع كشوفات ومستندات أثناء انتقالها من قسم إلى آخر , وتكلفة تعطيل الأجهزة المستخدمة (كأجهزة الحاسوب) وما تسببه من تأخير في تقديم الخدمة اللازمة بالوقت المناسب .

ب) التكاليف التي تتحملها المنظمة الناتجة عن انزعاج العميل , وفقدان الثقة بالمنتج أو الخدمة المقدمة : وقد يترتب على ذلك مشاكل أخرى كالمطالبة بالتعويضات أو تقديم الشكاوى ، أن العميل غير الراضي عن الخدمة المقدمة ينقل شكواه إلى ما لا يقل عن (25) شخصاً آخر .

جـ) تكاليف التقييم أو التقدير : وهي التكاليف الخاصة بالتفتيش والبحث عن أسباب تدني النوعية , وتشمل أيضاً تكلفة الاختبار اللازم لتصحيح الأخطاء .

وفي المقابل فإن تكاليف الجودة الشاملة تتمثل فيما تتحمله المنظمة لمنع حصول التلف أو لعدم مطابقة المواصفات , ولإعادة تصميم النظام وتحسين العمليات . وذلك لكي يكون المنتج حسب المواصفات أول مرة وكل مرة .

كما تشتمل على تكاليف التخطيط للجودة , وتخطيط العمليات الإدارية , وتحسين العمليات الحالية , إضافة إلى تكلفة تدريب العاملين لتطبيق المواصفات المطلوبة من الإنتاج أو الخدمة المقدمة.

الاكثر قراءة في ابعاد الجودة و متطلباتها

الاكثر قراءة في ابعاد الجودة و متطلباتها

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)