المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

مـؤشر الإنتاجيـة وتغيـر الإنتاجيـة

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص25-26

الجزء والصفحة:

ص25-26

15-12-2020

15-12-2020

9026

9026

+

-

20

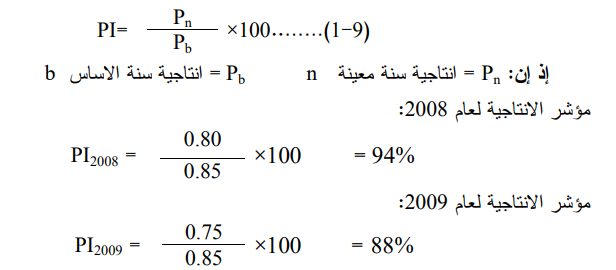

1- 9 - 4 مؤشر الإنتاجية ((PI Productivity Index

ونحصل عليه بقسمة إنتاجية سنة ما على إنتاجية سنة اخرى تسمى بسنة الأساس ( base year). فمثلاً إذا كانت إنتاجية الشركة في عام 2007 (سنة الأساس) تبلغ 0.85 و إنتاجية عامي 2008 و 2009 تبلغ 0.80 و 0.75 على التوالي فأن مؤشر الإنتاجية لهذين العاملين يمكن حسابه بالقاعدة التالية :

أن مؤشر الإنتاجية لعامي 2008 و 2009 يشير إلى انخفاض ملحوظ في الإنتاجية مما يتيح لمديري العمليات البحث في مسببات الانخفاض وقد تكون أحد أسباب الانخفاض ناتجة عن تطبيق قرارات مثل تقديم منتجات جديدة أو تغيير في تكنولوجيا التحويل ، أو أساليب تحفيز العاملين، أو تغيير في جودة المواد الأولية الداخلة في عملية الإنتاج.

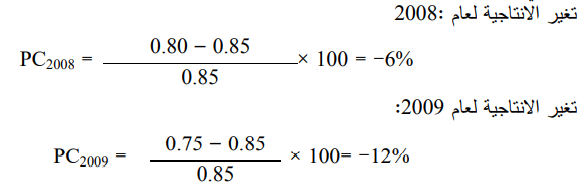

1- 9 - 5 تغير الإنتاجية ( (PC Productivity Change

ويشير هذا المقياس إلى مدار الاختلاف في انتاجية سنة ما نسبة إلى إنتاجية سنة أساس أو أي سنة سابقة ، والتغير في الإنتاجية قد يكون موجباً أو سالباً أو صفراً (أي لا يوجد تغيير) وبالإمكان حساب التغير بالإنتاجية بالقاعدة الآتية :

و من المثال السابق نتمكن من حساب تغير الانتاجية لعامي 2008 و2009 قياساً بعام 2007 وكما يلي :

ونستنتج من ذلك بأن الانتاجية قد انخفضت في هاتين السنتين قياساً بعام 2007 وهذا يتفق مع ما توصلنا اليه بقاعدة مؤشر الانتاجية (1 ــ 9 ) ، وبالإمكان حساب مقدار التغير بالانتاجية ، ايضاً باستخدام مؤشر الانتاجية وكما يلي :

ومن الجدير بالذكر انه بالإمكان حساب مؤشر الانتاجية والتغير في الانتاجية ، لكل من الانتاجية الجزئية والانتاجية متعددة العوامل .

الاكثر قراءة في قياس تكاليف وكفاءة العمل والاداء والانتاج

الاكثر قراءة في قياس تكاليف وكفاءة العمل والاداء والانتاج

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)