المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

الإنتاجية والتكلفة

المؤلف:

طوايبية أحمد

المؤلف:

طوايبية أحمد

المصدر:

المـحاسبة التحـليلية كـأداة لتخطيط ومراقبـة الإنــتاج

المصدر:

المـحاسبة التحـليلية كـأداة لتخطيط ومراقبـة الإنــتاج

الجزء والصفحة:

ص 24-25

الجزء والصفحة:

ص 24-25

9-6-2016

9-6-2016

3212

3212

+

-

20

الإنتاجية هي مؤشر قياس الفعالية عند استخدام الموارد، وهي أداة مقارنة بين المستويات الإنتاجية لمؤسسة، لقسم ، لآلة، لعامل ....الخ لفترات مختلفة أو مقارنة ذلك مع مؤسسات أخرى تعمل في نفس القطاع أو مقارنة بمعايير معتمدة مسبقا. لقد شغلت بال الكثير من الاقتصاديين والمهندسين وأصحاب المشاريع وحتى السياسيين في القرن السابق، وكثرت الأبحاث حول كيفيات قياس الإنتاجية وتأثيرها على التكاليف وربحية المؤسسات وتقدم المشاريع، وآثارها على التنمية الاقتصادية للمجتمعات ورفع المستوى المعيشي لأفرداها، وأصبح الشغل الشاغل لمسيري المؤسسات هو كيف يمكن زيادة الإنتاجية ؟. إن التقدم التكنولوجي وتطور طرق التنظيم والتسيير ساهم بشكل كبير في الرفع من مستوى الإنتاجية، إلا أنه مع زيادة حجم المؤسسات وتعدد أنشطتها والموارد التي تدخل في عملياتها الإنتاجية صعب من مهمة تحديد معدل الإنتاجية إذ إن العلاقة العامة للإنتاجية التي نحصل عليها بقسمة المخرجات على المدخلات يكتنفها الكثير من الغموض في تحديد مردود كل نشاط أو كل عنصر من عناصر الإنتاج أو المواد ومدى مساهمته في الناتج، لأنه إذا كان للمؤسسة منتوج واحد وعامل واحد من عناصر الإنتاج فإنه يسهل حساب الإنتاجية بطريقة العلاقة العامة المذكورة سالفا ويمكن أن يعطينا مؤشرا كافيا عن مدى فعالية نظام الإنتاج ومدى مساهمة ذلك العامل في الناتج، لكن إذا كانت المؤسسة تنتج الكثير من المنتجات وتستخدم عدة موارد وتستغل عدة آلات …الخ تعترضها مشكلة توزيع الموارد على المنتجات في الفترة المعتبرة فيمكنها اللجوء إلى التقييم بسعر السوق لكل من المنتجات وعوامل الإنتاج لكن كيف يمكن توزيع الأعباء غير المباشرة وتبريرها ؟. وهذا ينطبق على كل موارد النظام ( المواد الأولية، اليد العاملة، التنظيم، الهياكل والتجهيزات، الطاقة، المعلومات، الموارد المالية )، ولعدم تجانس طبيعة العناصر السابقة تطرح مشكلة وحدة القياس، لذا تلجأ المؤسسة إلى القيمة أو وحدات القياس المتجانسة وفي هذا الإطار فإن المحاسبة التحليلية تعتبر مرجعا أساسيا لقياس الإنتاجية كالتالي(1). الكمية المنتجة بالقيمة/الكمية المستهلكة بالقيمة. لكن كما ذكرنا سابقا أن الإنتاجية العامة لا تصلح للتحديد الدقيق لمساهمة كل عنصر أو كل نشاط، وخاصة التوجه الحديث في التسيير يتجاوز مفهوم الكلية وكذلك مفهوم الوظائف في التسيير (التسيير بالوظائف) إلى التسيير بالأنشطة (( ABM(2). لذلك فإن اللجوء إلى حساب الإنتاجية النوعية (الجزئية) وهي نسبة المخرجات إلى عنصر واحد من عناصر المدخلات، وبالتالي فإن إنتاجية العمل مثلا هي مدى مساهمة عنصر العمل في تكوين الإنتاج (المخرجات) ، إلا أنه ينبغي مراعاة العمل المباشر وغير المباشر، والأخذ بعين الاعتبار التطورات التكنولوجية المستخدمة التي تؤثر على العمل، وتوحيد أدوات القياس. قد تطرح مسألة أخرى متعلقة بالإنتاجية والكفاءة ، فإذا كانت الإنتاجية هي نسبة المخرجات إلى المدخلات، فإن الكفاءة تبين درجة المثالية التي تستخدم بها الموارد المختلفة في العملية الإنتاجية، ويتم حسابها عن طريق العلاقة التالية(3).

الكفاءة العامة= المخرجات الفعلية/المخرجات المتوقعة أو المعيارية

الكفاءة النوعية للعنصر(س)=المخرجات الفعلية للعنصر (س)/المخرجات المتوقعة أو المعيارية للعنصر (س)

لقد تعرض الأستاذ علي الشرقاوي في كتابه إدارة النشاط الإنتاجي لكيفيات زيادة الإنتاجية التي تعني تحسين استخدام الوسائل المستعملة برفع قيمة المخرجات وتخفيض من تكاليف المدخلات بشكل عام، وذكر عدة طرق لزيادة الإنتاجية :

1)- زيادة المخرجات مع بقاء المدخلات ثابتة: (+) مخرجات/ (=) مدخلات

2)- زيادة المخرجات بمعدلات أكبر من زيادة المدخلات: (++) مخرجات/(+) مدخلات

3)- زيادة المخرجات مع انخفاض في المدخلات: (+) مخرجات/ (-) مدخلات

4)- انخفاض المدخلات مع بقاء المخرجات ثابتة: (=) مخرجات/(-) مدخلات

5)- انخفاض المدخلات بمعدل أكبر من انخفاض المخرجات:(-) مخرجات/(- -) مدخلات

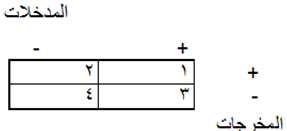

إذاً توجد عدة بدائل للتأثير في الإنتاجية عن طريق التأثير في عنصر من عناصر البسط أو المقام، ويمكن استعراض ذلك في مصفوفة ثنائية أو ثلاثية أو رباعية لتوضيح البدائل الممكنة لزيادة الإنتاجية فيما يلي :

الشكل رقم (05) : مصفوفة ثنائية

- الخلية رقم 1 تحتاج إلى مزيد من المعلومات (أي ما هي درجة الزيادة لكل من المدخلات والمخرجات).

- الخلية رقم 2 إيجابية (زيادة الإنتاجية).

- الخلية رقم 3 سلبية (نقص الإنتاجية).

- الخلية رقم 4 تحتاج إلى مزيد من المعلومات (أي ما هي درجة النقصان لكل من المدخلات والمخرجات).

إن تلك البدائل ليست لها نفس الجاذبية، بالإضافة إلى افتراض أن عامل الجودة وأثره لا يدخل في التقييم، وبالتالي يمكن اعتبار أن كل الحالات تحتاج إلى مزيد من المعلومات إذا أدخلنا عامل الجودة.

_______________________

1- Pierrr Barager et d’autres, Gestion Les fonctions de l’entreprise, Vuibert, Paris, 1998, p295.

2ABM= Activity Based Management - التسيير على أساس الأنشطة

3- علي الشرقاوي، إدارة النشاط الإنتاجي، الدار الجامعية، بيروت، لبنان، 1995، ص 24.

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)