المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

الكمية الاقتصادية لأمر الشراء عند وجود قيود على تخزين المخزون السلعي

المؤلف:

زينب

المؤلف:

زينب

المصدر:

أدارة سلسلة التوريد

المصدر:

أدارة سلسلة التوريد

الجزء والصفحة:

ص62-64

الجزء والصفحة:

ص62-64

6-6-2016

6-6-2016

10362

10362

+

-

20

الكمية الاقتصادية لأمر الشراء عند وجود قيود على تخزين المخزون السلعي

وفي هذه الحالة تكون الكمية الاقتصادية لأمر الشراء هي اكثر مما يمكن تخزينه من المخزون السلعي.

وقد ترغب الشركة في أن تستأجر أماكن معينة لتخزين البضاعة الفائضة عن قدرتها على التخزين.

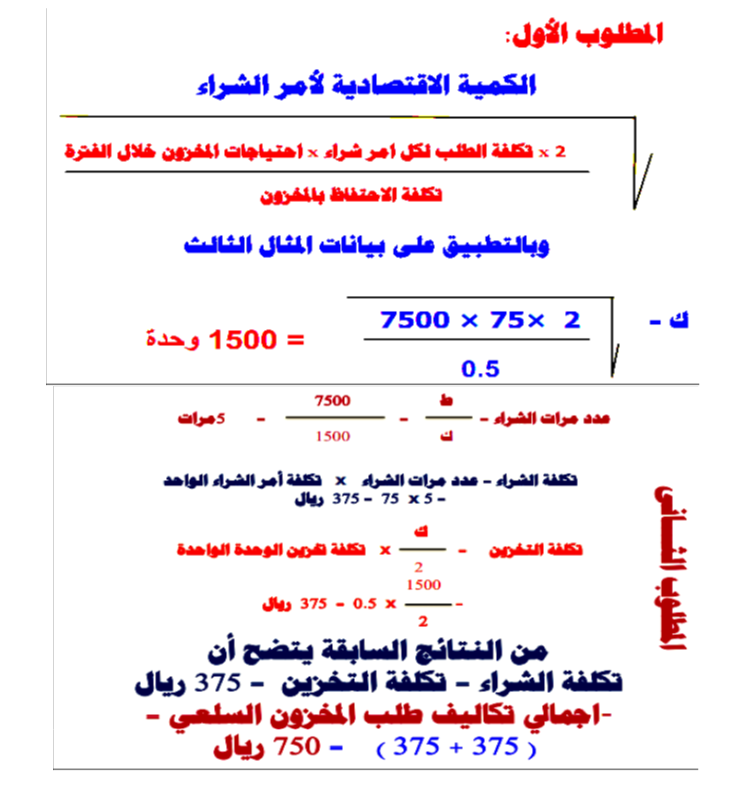

المثال الثالث :

تتوقع شركة بسملة ان يكون اجمالي الطلب على المخزون السلعي خلال العام القادم 7500 وحدة ، وقد تم تقدير تكلفة الطلب بمقدار 75 ﷼ لكل امر شراء ، فاذا علمت ان تكلفة الاحتفاظ بالوحدة من المخزون السلعي تعادل 0.5 ﷼ وتحسب على متوسط المخزون خلال الفترة :

المطلوب :

1. احتساب الكمية الاقتصادية لأمر الشراء.

2. احتساب تكاليف طلب المخزون والاحتفاظ به للكمية الاقتصادية.

3. باقتراض انه يوجد لدى الشركة طاقة تخزينية ( 1000 ) وحدة فقط ، ويوجد مبنى يمكن استئجاره تخزين (500 ) وحدة اضافية بإيجار سنوي ( 200 ) ﷼ ، فهل تنصح الشركة باستئجار المبنى الاضافي ؟ )

4. اذا كان ايجار المبنى الاضافي القريب ( 50 ) ﷼ سنويا ، فهل تنصح الشركة بالاستئجار أم لا ؟

وهنا يمكن ملاحظة أنه بطلب ( 1000 ) وحدة فقط ستكون هناك زيادة في التكاليف بمقدار ( 812.5-(750)-( 62.5 ) ﷼ ، ومن هذا نستنتج أن الشركة اذا رغبت في طلب الكمية الاقتصادية ( 1500 ) ستقوم ) = بتوفير ( 62.5 ) ﷼ لكنها في المقابل ستدفع ( 200 ) دينار ايجار مباني ، وعليه من الافضل عدم الاستئجار وطلب مخزون بكمية(1000 ) وحدة في كل مرة.

المطلوب الرابع

اذا كانت قيمة الايجارات ( 50 ) ﷼ فقط فان الشركة بالنظر الى الملاحظة السابقة في حل المطلوب الثالث ستوفر ( 62.5-50)= (12.5 ) ﷼ وبالتالي يمكن ان ننصح الشركة باستئجار المبنى الاضافي وزيادة كمية الطلب الى الكمية الاقتصادية ( 1500 ) وحدة. تحليل حساسية النموذج وتقدير التكلفة O هو قياس مدى تأثر اتخاذ القرارات بالمتغيرات المستخدمة في ظل تذبذبها وعدم ثباتها أو مع وجود تقديرات غير صحيحة للمتغيرات المستخدمة وأثرها على تقدير التكاليف.

نقطة إعادة الطلب:

نقطة إعادة الطلب = فترة التوريد X كمية الطلب للفترة

مثال: تبلغ الكمية الاقتصادية لأمر الشراء لشركة الأميرة 600 وحدة من المخزون السلعي (أ) وأن معدل الطلب على المخزون

السلعي (أ) يعادل 150 وحدة أسبوعياً وان فترة التوريد هي أسبوعين.

المطلوب : تحديد توقيت إعادة الطلب في ظل معرفة الطلب وفترة التوريد بالتأكيد.

الحل

يعتمد توقيت إعادة الطلب في ظل معرفة الطلب بالتأكيد على معدل الطلب على المخزون السلعي خلال فترة التوريد وحيث إن معدل الطلب على المخزون السلعي خلال فترة التوريد وحيث إن معدل الطلب على المخزون السلعي ( أ ) يعادل 150 وحدة أسبوعياً، وفترة التوريد تعادل أسبوعين فإن إعادة الطلب سيكون عندما يصل مستوى المخزون السلعي (أ) إلى 300 وحدة (150×2)

الاكثر قراءة في المالية والمشتريات والتسويق

الاكثر قراءة في المالية والمشتريات والتسويق

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)