تهتم الإدارة بالعمليات بعدة معايير تسمح بالوصول إلى أهداف المؤسسة وإرضاء جميع الأطراف ذات : المصلحة وهم (1).

1- الزبائن: تحسين جودة المنتجات والخدمات (الإشباع).

2-بالنسبة للمساهمين والمؤسسة: التحكم بتكاليف المنتجات والخدمات، تخفيض تكاليف التشغيل، الرفع من رقم الأعمال، تحسين العمليات والتناسب بين الموارد الموضوعة و الأهداف (الأداء التشغيلي والاقتصادي).

3-بالنسبة للفاعلين داخل المؤسسة: نزع الحواجز الموجودة بالالتزام بالعمل في نفس العملية، تنمية الثقافة المشتركة، المعرفة الجيدة للأعمال(الالتزام والتحكم في المخاطر)؛ لتحقيق غاية الإشباع لهذه الأطراف، تهتم الإدارة بالعمليات بعدة معايير خاصة بكل من هذه الأطراف هي:

المعيار الأول، التزام الإدارة العليا : وهي متابعة الأهداف التي تصفها الإدارة لتحسين العمليات وربطها مع استراتيجية المؤسسة، كذلك فإن وجود عمليات الإدارة التي تساعد في سير العمليات التشغيلية وعمليات الدعم تضمن بشكل كاف التزام الإدارة لتحقيق هذه الأهداف.

المعيار الثاني، إشباع الزبائن: جميع العمليات موجهة نحو إشباع الزبون، كذلك وجود متابعة حول مدى إشباع الزبون، وما إذا كانت المنتجات والخدمات المقدمة تلبي متطلباته وأيضا وضع مؤشرات حول شكاويهم.

المعيار الثالث، الأداء الاقتصادي والتشغيلي: يتميز مدخل الإدارة بالعمليات بالبحث الدائم بأحسن ازدواجية سعرا جودة وأيضا في مدى مردودية المنتجات والخدمات المقدمة ومساهمتها في تطور رقم أعمال المؤسسة إذ تعد ستة سيجما الأداة المثلى لتحقيق هذه الغاية، وهي خفض التكاليف والرفع من الأرباح. (2).

− خفض التكاليف: ويكون بتقليل والقضاء على العيوب من خلال تقليل عدد المنتجات المرفوضة والقضاء على أسباب شكاوى الزبائن، كما تزيد في الفعالية التشغيلية بزيادة البساطة بإلغاء العمليات غير الضرورية والأعمال التي لا تضيف القيمة، واستخدام تقنيات مثل رسم خرائط، العمليات وإعادة الهندسة. − الرفع من الأرباح: ويكون بزيادة المبيعات، بسبب تحسين جودة المنتج وخدمة الزبائن وكذلك زيادة الحصة السوقية، نتيجة لتبني استراتيجيات تسعير مبنية على القيمة وليس التكلفة.

المعيار الرابع، التحكم في المخاطر: إن تقسيم المؤسسة إلى أجزاء صغيرة، وتسيير هذه الأجزاء يولد نوعا من التحكم التام بهذه الأجزاء، وسهولة مراقبتها ووضوحها مما يجعل المؤسسة قادرة على مواجهة التغيرات الجديدة التي تطرأ.

المعيار الخامس، تسيير الكفاءات: تستلزم الإدارة بالعمليات الاهتمام بالموارد البشرية لتقديم الدعم الكامل لقائد العملية، من أجل إرساء ثقافة العمليات داخل المؤسسة، زيادة على ذلك فإن اختيار قائد العملية يتطلب توفر كفاءة مميزة وتكوين متواصل، وأيضا فإن الإدارة بالعمليات تحدد دور كل عامل في العملية، ووسائل لتقيم الكفاءات بما يتماشى وسير العملية وهذه المؤسسة ككل.

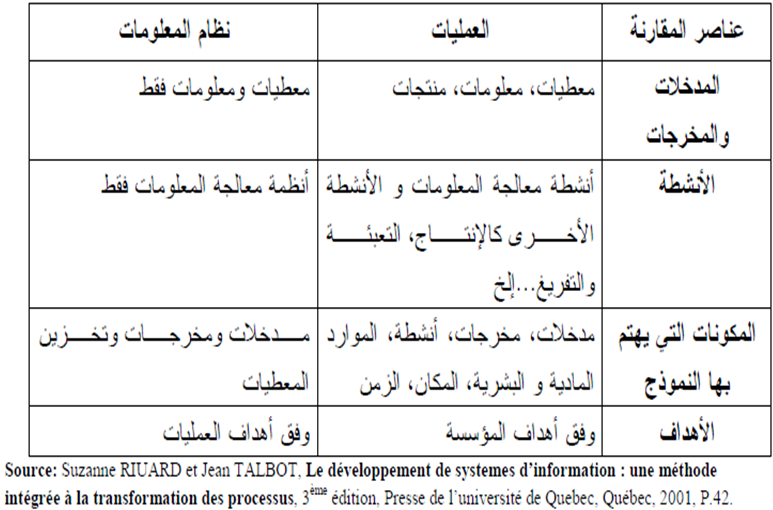

المعيار السادس، محاذات نظام المعلومات مع الإدارة بالعمليات: إذ لا يمكن فصل نظام المعلومات عن العمليات والإدارة بالعمليات، وذلك لأن نظام المعلومات هو جزء من العملية، وهذا بوجود بعض النقاط المشتركة بين نظام المعلومات والعمليات كالمدخلات (طلبية الزبون) والمخرجات (الفاتورة) وكذلك وجود . أنشطة ومهام مشتركة (تسجيل تفاصيل الطلبات، مراجعة حالة المخزونات ...) (3). تقدم الإدارة بالعمليات نظاما لسير نظام المعلومات وفق مبدأ العمليات كما يمثله الجدول التالي: الجدول رقم( 5): المقارنة بين نظام العمليات ونظام المعلومات

يتبين من الجدول أنه يصعب التفريق بين سير نظام المعلومات والعمليات؛ فنظام المعلومات يتماشى مع العمليات لتقديم الدعم اللازم لسير العمليات. أما الإدارة بالعمليات فتوفر لنظام المعلومات نموذجا يتماشى والنظام الموجود داخل المؤسسة، مما يجعل من السهل متابعة أداء العمليات وأداء المؤسسة.

______________________

1- Michel REQUIN et Philippe GRABOS, Etat d’avancement des entreprises en matière de pilotage de la performance, Revue Club des Pilotes de Processus, Novembre 2007, p.29.

2-كريس أشتون، مرجع سابق، ص

3- Suzanne RIUARD et Jean TALBOT, Op.cit, p.41.