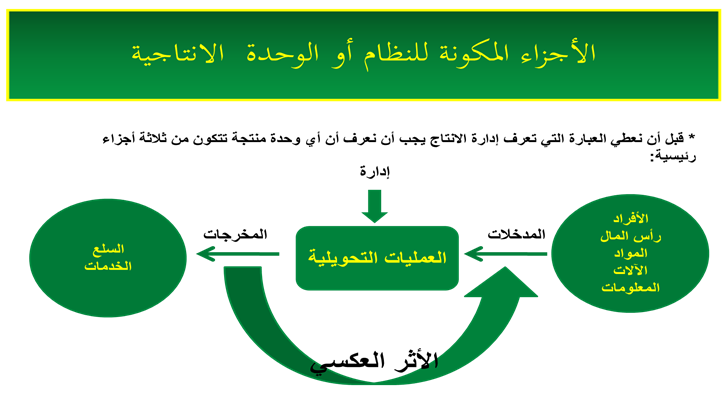

- الجزء الأول على يمين الشكل يمثل مجموعة الموارد التي تستخدم في العملية الانتاجية والتي من أهمها الأفراد، رأس المال، المواد، المعلومات، الآلات.

- الجزء الثاني وهو على أقصى يسار الشكل يمثل مخرجات المنشئة وقد تكون هذه المخرجات في شكل منتجات مادية ملموسة أو منتجات خدمية غير ملموسة.

- أما الجزء الأوسط من الشكل فهو يمثل الجزء الثالث من المنشئة ويطلق عليه العمليات التحويلية .

- هذه الأجزاء الثلاثة مجتمعةً تمثل النظام الانتاجي لأي منظمة .

- لكن لكي يتم تحقيق أهداف هذا النظام فلابد من القيام بالعملية الادارية والتي تتلخص وظائفها في التخطيط، التنظيم، التوجيه، الرقابة. والتي تتم من قبل ادارة الانتاج ممثلة بمدير الانتاج

- والسؤال الذي يطرح نفسه من الذي يقوم بإدارة هذا النظام الانتاجي

هل هي إدارة المنشئة ككل؟

طبعاً لا.... لأن المشروعات الكبيرة والحديثة اقتضت وجود وظائف متخصصة في المشروع يتم ادارة كل منها عن طريق مختصين. فلو عدنا إلى الشكل السابق نجد أنه بإمكاننا تحديد مجالات وظيفية محددة

مثال: وجود إدارة متخصصة في الأفراد والذين يعتبرون جزء.

من الموارد وتسمى إدارة الموارد البشرية أيضاً توجد إدارة مالية مهمتها إدارة المورد الذي يسمى رأس المال

كما أنه توجد إدارة مسؤولة عن توصيل المخرجات من خلال دراسة السوق وتحديد الاسعار والتواصل مع المستهلك وإيصال المنتج أو الخدمة له تسمى إدارة التسويق .

إذاً أين إدارة الانتاج؟

بكل بساطة يمكننا أن نطلق على إدارة الإنتاج أنها إدارة العمليات التحويلية أي أنها المسؤولة عن الجزء الثالث من الشكل السابق لذا يمكننا أن نفصل تعريف إدارة الإنتاج بأنه: مجموعة الأنشطة الإدارية والفنية اللازمة للتصميم والتشغيل والرقابة على العملية التحويلية .