الاستراتيجيات الصرفة Pure Strategies ( التحكـم بمستوى القوى العاملـة والتحكم بالوقـت العاطـل والإضافـي )

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص395-398

الجزء والصفحة:

ص395-398

27-2-2021

27-2-2021

3674

3674

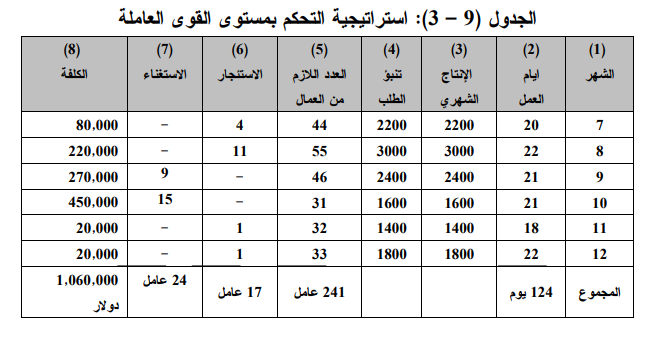

3- 2 - 7 - 9 استراتيجية التحكم بمستوى القوى العاملة

في هذه الحالة ستقوم الشركة بالاحتفاظ بالعدد اللازم فقط من العمال لسد الطلب الشهري. وتتمكن الشركة من تحديد العدد اللازم من العمال شهرياً بالقاعدة الاتية :

وبما أن القوة العاملة الحالية في البداية لدى الشركة تتكون من 40 عاملاً لذلك يلزمنا استئجار 4 عمال اضافيين في الشهر السابع. أما إذا ظهر بأن القوة العاملة اللازمة أقل من الموجود فإن الشركة سوف تستغني عن العدد الفائض من العمال وهو ما حدث في الشهر التاسـع . والجدول (9-3) يبيّن نتائج تطبيق هذه الاستراتيجية .

اما الكلفة الكلية لهذه الاستراتيجيات فتُحسَب كالآتي :

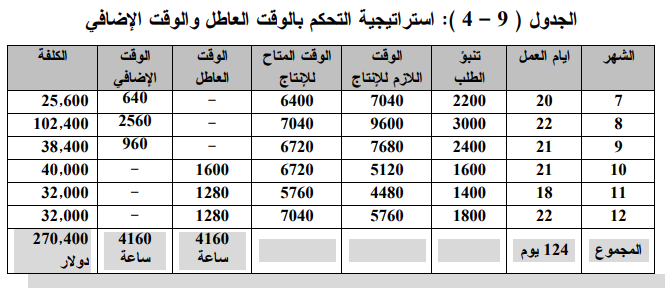

4- 2 - 7 - 9 استراتيجية التحكم بالوقت العاطل والإضافي

بموجب هذه الاستراتيجية فإن الشركة ستلجأ إلى تشغيل العمال ساعات إضافية لزيادة طاقتها الإنتاجية أو إلى عدم تشغيل العمال لجزء من الوقت (الوقت العاطل) لتقليص طاقتها الإنتاجية الى الحد الذي يلبي الطلب. و لاجراء ذلك نتبع الخطوات التالية :

1- نحسب مقدار الوقت اللازم للانتاج لاشباع الطلب بالقاعدة الاتية:

RTt = (Ft) (PT) ..........(9-6)

حيث إن RTt يمثل الوقت اللازم للانتاج في الفترة t

وبالنسبة للشهر السابع فان 7RT يُحسب كالآتي:

RT7= (2200) (3.2)

ساعة عمل 7040 =

2- نحسب عدد الساعات المتاحة للانتاج باستخدام القوة العاملة المتوفرة لدى الشركة بالقاعدة الاتية:

AHt = (WFt) (H) (D) .........(9-7)

حيث إن t AH يمثل الساعات المتاحة خلال الفترة t

وبالنسبة للشهر السابع فان الساعات المتاحة للانتاج هي

AH7 = (40) (8) (20)

ساعة عمل 6400 =

3- نقارن AHt مع t RT فإذا ظهر بان RTt < AHt

فهناك وقت عاطل (IT) يحسب كالآتي :

(9-8)......... ITt = AHt - RTt

أما إذا ظهر بأن RTt < AHt

فينبغي تشغيل العمال وقت اضافي (OTt) يُحسب بالقاعدة الاتية:

OTt = RTt- AHt .............(9-9)

وبما أن الوقت المتاح للانتاج في الشهر السابع أقل من الوقت اللازم للانتاج لاشباع الطلب، لذلك يتطلب تشغيل العمال وقتاً اضافياً في هذا الشهر يحسب بالقاعدة (9-9) كما يلي:

OT7 = RT7 - AHt

7040 - 6400=

ساعة اضافية 640 =

وبتطبيق القواعد (9-6) - (9-9) تم إعداد هذه الاستراتيجية وكما تظهر في جدول (9-4).

اما الكلفة لهذه الاستراتيجية فإنها تُحسب كالآتي :

ــ كلفة الوقت الاضافي (4160 ساعة × 40 دولار) = 166400 دولار

ــ كلفة الوقت الضائع ( 4160 ساعة × 25 دولار) = 104000 دولار

ــ كلفة العمل بالوقت الاعتيادي (بضمنه كلفة الوقت العاطل) = 888000 دولار

(( 40 عامل × 124 يوم × 8 ساعات باليوم ــ 4160) ×25 دينار/ساعة

= 1158400 دولار

وبمقارنة النتائج التي حصلنا عليها والتي نلخصها في الجدول (9-5) نتوصل الى ان استراتيجية التحكم بمستوى القوة العاملة تحقق اقل تكاليف ممكنة .

ـــــــــــــــــــــــــــــــــــــ

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة