المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

إشـارة الدلالـة TS) Tracking Signal)

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص131-133

الجزء والصفحة:

ص131-133

10-1-2021

10-1-2021

3438

3438

+

-

20

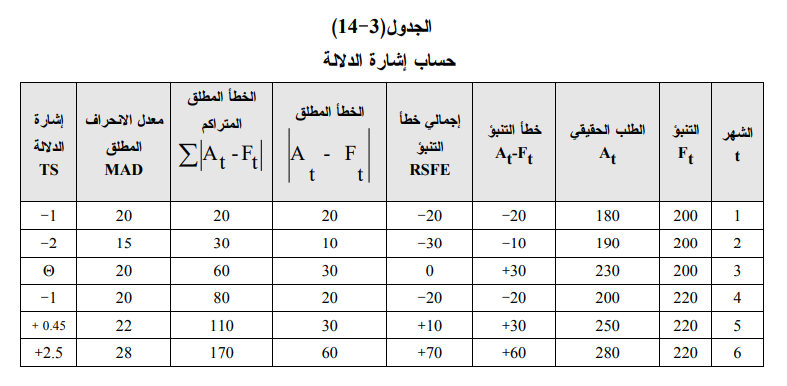

4ـ 3ـ 9 - 3 - إشارة الدلالة ( TS ) Tracking Signal

بالإضافة إلى طرائق قياس خط التنبؤ التي تحدثنا عنها آنفاً فإن إشارة الدلالة تُعد من الأدوات الفعالة في الرقابة على نتائج التنبؤ، وتُعرف إشارة الدلالة على إنها مقياس يُعبّر عما إذا كان التنبؤ مواكباً للتغيرات الحقيقية في الطلب أم لا .

وتُحسب إشارة الدلالة بقسمة إجمالي خطأ التنبؤ Running Sum of Forecast ( Error RSFE ( على معدل الانحراف المطلق (MAD) وتُكتب القاعدة بالصيغة الأتية او بالقاعدة الـتالية :

وتشير القيمة الموجبة لإشارة الدلالة إلى ان التنبؤ اكبر من الطلب الحقيقي ، كما تشير القيمة السالبة إلى إن التنبؤ اقل من الطلب . أما قيمة إشارة الدلالة المثلى فهي تلك التي تساوي عندها الانحرافات الموجبة مع الانحرافات السالبة للتنبؤ ، وبمجرد حساب قيمة إشارة للدلالة ينبغي مقارنتها مع حدود الرقابة التي تحددها الشركة. وفي الواقع لا توجد حدود رقابة مُتفق عليها ولكن يُفضل أن لا تكون تلك الحدود واطئة جداً بحيث تدق ناقوس الخطر لأي خطأ صغير في التنبؤ، ولا مرتفعة جداً بحيث تسمح بمرور اخطاء كبيرة في التنبؤ. وبما أن معدل انحراف مطلق واحد يعادل 0.80 +- انحراف معياري (قاعدة (3-33)) لذلك فإن

وعلى هذا الأساس فلو أردنا السيطرة على التنبؤ فإن 89% من الأخطاء ينبغي أن تفع ضمن MADS 2 +- ، و 98% من الأخطاء يجب أن تقع ضمن 3MADS+- ، و 99.9% من الأخطاء يجب ان تقع ضمن 4MADS +-

والجدول (3-14) يقدم مثالاً توضيحياً لكيفية حساب إشارة الدلالة أما الشكل (3-13) فإنه يشير إلى الأشهر التي يتجاوز فيها التنبؤ حدود الرقابة والبالغة 1.5MAD +- .

يبين الشكل (3-13) وجود حالتين خارج حدود السيطرة حيث تعني الإشارة في الشهر الثاني بأن التنبؤ كان أقل من الطلب وذلك يدعو الى البحث عن الأسباب، أما بالنسبة للنقطة الأخيرة في الشهر السادس فتعني بأن التنبـؤ اعلى من الطلب وهذا يدعو الى تفحص الاسباب ايضاً.

هذا وتستخدم إشارة الدلالة في معظم برامجيات التنبؤ، ويقوم الحاسوب بإصدار إشارة أو إشعار عندما تتجاوز إشارة الدلالة حدود الرقابة المسموح بها. فضلاً عما تقدم فان الشركات تطبق ما يسمى التسوية التكيفية Adaptive Smoothing وهذا المدخل يشير الى قيام الحاسوب بمراقبة اشارات الدلالة وتعديل ثوابت معادلات التسـريح الأسي البسيط والمُعدل عندما تتجاوز اشارة الدلالة الحد الأعلى أو الأدنى للرقابة ، ويشير هذا المدخل الى قيام الحاسوب بمراقبة اشارات الدلالة وتعديل ثوابت معادلات التسـريح الأسي البسيط والمعدل عندما تتجاوز اشارة الدلالة الحد الأعلى أو الأدنى للرقابة، فعندما تطبق الشركة أسلوب التمهيد الأسي فان قيمة a و ß يتم اختيارهما على أساس أنهما يحققان أقل خطأ ممكن للتنبؤ ولكن بتطبيق هذا الأسلوب قد تظهر انحرافات كبيرة بين التنبؤ والطلب الحقيقي، وعند ذاك يقوم الحاسوب بتغيير قيم a وß ذاتياً.

وبدلاً من محاولة التكيف للتغيرات في الطلب عن طريق تغيير ثوابت أساليب التنبؤ، فان هناك مدخلاً آخر يسمى بالتنبؤ المركز Focus Forcasting اذ يقوم الحاسوب بتجربة مجموعة من نماذج التنبؤ على منتوج واحد أو عائلة من المنتوجات واختيار الاسلوب الذي يقلل مقدار خطأ التنبؤ، ويرتكز هذا المدخل على افتراضين أساسيين هما :

• اساليب التنبؤ المتقدمة جداً لا تقدم بالضرورة تنبؤات أفضل من الأساليب البسيطة.

• لا يوجد أسلوب تنبؤ واحد يمكن استخدامه للتنبؤ بالطلب على جميع السلع والخدمات.

بعد استعراض أساليب قياس خطأ التنبؤ يبدو أن جميع الأساليب التي استخدمت للتنبؤ تولد خطأ فهل تعد هذه الأخطاء جسيمة أم لا؟ إن الجواب على ذلك يعتمد على الدقة المرغوبة في نتائج التنبؤ، ودقة نتائج التنبؤ تعتمد بدورها على عدة عوامل منها قيمة المنتوج المطلوب إجراء التنبؤ له كالحاسبات الإلكترونية المتطورة مثلاً . فإذا كنا نتعامل مع منتجات عالية جداً فان دقة التنبؤ أمر لا بد منه. وتعتمد الدقة أيضاً على كون المنتجات موسمية كالمعاطف أو غير موسمية كعُلب الثقاب وهل إن المنتجات سريعة التلف كالأطعمة المحفوظة والمعجنات و البيض و اللحوم أم لا ؟ وبالإضافة إلى ما تقدم فان عامل الدقة يتأثر بمسألة التكاليف التي ترغب الشركة في تحملها نظير ممارسة نشاط التنبؤ. وقد أشرنا في بداية هذا الفصل إلى أنه من الضروري خلق توازن بين نشاط التنبؤ وتكاليف ممارسة النشاطات الإنتاجية بدون استخدام التنبؤ .

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)