آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| انـواع ومستويـات الأهـداف الاستراتيجيـة 1 |

|

|

أقرأ أيضاً

التاريخ: 27-7-2016

التاريخ: 5-8-2019

التاريخ: 7-3-2022

التاريخ: 1-8-2019

|

(3) انواع الاهداف :

يجب ان نلاحظ ان هناك عدة انواع او مستويات من الاهداف وذلك على النحو التالي:

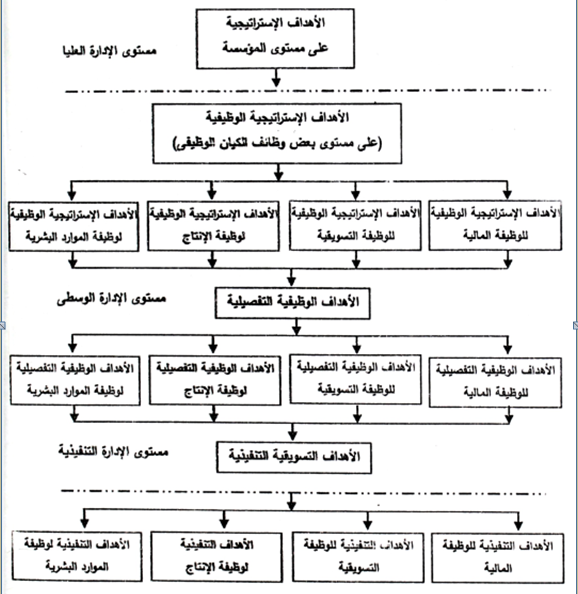

(3/1) حسب المستوى الإداري بالمؤسسة : تقسم الاهداف حسب المستويات الإدارية إلى :

* اهداف خاصة بالإدارة العليا وتتمثل هذه الاهداف فيما يلي :

- الرسالة (السبب الرئيسي لإنشاء المؤسسة).

- الغايات العامة والسابق الإشارة إليها والتي تتصف بالعمومية والشمولية وتمثل ترجمة للرسالة اي ان تحقيق تلك الغايات إنما يمثل تحقيق لرسالة المؤسسة كما اوضحنا سلفا.

* اهداف استراتيجية والتي تتصف بما يلي :

- تصاغ بشكل عام وشامل حول النتائج الكلية المطلوب تحقيقها.

- تضعها الإدارة العليا على مستوى المنظمة ككل.

- طويلة الاجل غير محددة النهاية.

* اهداف خاصة بالإدارة الوسطى وتتمثل في الاهداف التكتيكية (الاهداف الاستراتيجية الوظيفية) وأحيانا يطلق عليها اهداف تشغيلية.

* اهداف وظيفية (تفصيلية) وهي بمثابة ترجمة للأهداف الاستراتيجية الوظيفية. وتتصف هذه الاهداف الوظيفية بنوعيها (الاستراتيجي والتفصيلي) بما يلي :

- يشارك في صياغتها كل من الادارة العليا والإدارة الوسطى.

- تصاغ على مستوى القطاعات / الإدارات.

- متوسطة الأجل ولها نهايات محددة.

- أكثر تحديدا من الاهداف الاستراتيجية وتشتق منها.

- تمثل الوسائل التي من خلالها تتحقق الاهداف الاستراتيجية.

* أهداف خاصة بالإدارة المباشرة. وتتمثل في الاهداف التنفيذية :

- ويشارك في صياغتها الإدارة الوسطى مع الإدارة التنفيذية.

- تصاغ على مستوى الاقسام والوحدات والأفراد.

- وهي أكثر تفصيلا وتحديدا من الاهداف التكتيكية وتشتق منها.

- قصيرة الأجل وتمثل وسائل وأساليب تحقيق الاهداف التكتيكية.

ويوضح الشكل التالي كيفية تدرج الاهداف بالمؤسسة حسب المستويات الإدارية.

شكل رقم (29)

تدرج الأهداف الاستراتيجية والوظيفية والتنفيذية

وفيما يلي أمثلة للأهداف السابقة :

1- الاهداف الاستراتيجية على مستوى المؤسسة :

* مضاعفة الانتاجية السنوية الكلية للمؤسسة.

* مضاعفة قيمة المؤسسة خلال العشر سنوات القادمة.

* مضاعفة معدل العائد على الاستثمار سنويا.

* تعظيم المشاركة المجتمعية.

2- الاهداف الاستراتيجية الوظيفية (اهداف بعض عناصر الكيان الوظيفي):

• الإدارة المالية :

* المساهمة في تعظيم القيمة السوقية لأسهم المؤسسة (تعظيم ثروة الملاك من خلال قرارات توفير الاحتياجات المالية وتوظيفها).

* المساهمة في ترشيد القرارات الإدارية على مستوى المؤسسة.

* المساهمة في الوفاء بالمسئولية الاجتماعية للمؤسسة.

* المساهمة في تجنب المخاطر المالية من خلال الرقابة المالية الفعالة.

• إدارة التسويق :

* المشاركة الفعالة في صياغة رسالة المؤسسة.

* المساهمة في زيادة الحصة السوقية من خلال تعظيم القيمة المقدمة للعملاء.

* المساهمة في زيادة معدل العائد على الاستثمار.

* تعظيم المشاركة في الوفاء بالمسئولية الاجتماعية التسويقية.

* المساهمة في توجيه ودعم كافة انشطة أبعاد الأداء المؤسسي للوفاء بمنافع العملاء.

• إدارة الانتاج :

* تعظيم انتاجية عناصر الانتاج.

* المساهمة في زيادة معدل العائد على الاستثمار.

* المساهمة في دعم الاستراتيجيات الوظيفية للمؤسسة.

* تعظيم المشاركة في الوفاء بالمسئولية الاجتماعية البيئية.

• إدارة الموارد البشرية :

* تعظيم انتاجية العنصر البشري.

* تحقيق الاستقرار الوظيفي للعاملين.

* المساهمة في تطوير وتنمية التعلم التنظيمي.

* المساهمة في تغيير وبناء الثقافة التنظيمية.

* المساهمة في بناء وتطوير الجدارات البشرية.

* المساهمة في دعم القرارات الإدارية على مستوى المؤسسة.

3- الاهداف الوظيفية التفصيلية :

أـ الإدارة المالية :

* التخطيط لقرارات تصميم هيكل التمويل المناسب :

* دراسة وتحليل تكلفة مصادر التمويل قصيرة وطويلة الأجل.

* تصميم هيكل التمويل المناسب في ضوء الاحتياجات المالية المطلوبة وتكلفة مصادر التمويل.

• التخطيط لقرارات الاستثمار :

* تقييم المقترحات الاستثمارية طويلة وقصيرة الأجل.

* إدارة محفظة الاستثمار.

• إدارة رأس المال العامل :

- إدارة النقدية.

- إدارة الحسابات المدينة.

- إدارة المخزون السلعي.

ـ إدارة المشروعات طويلة الأجل.

• الرقابة المالية :

* المراجعة المستمرة والتقييم الموضوعي للنشاط المالي (التمويل والاستثمار).

ب ـ إدارة التسويق :

• دراسات السوق من أجل :

* التعرف على الفرص التسويقية المتاحة في السوق (الفجوة بين الطلب والعرض).

* التعرف على المنافع الحقيقية لعملاء السوق (كافة عملاء القطاعات في السوق).

• التخطيط لتحقيق منافع العملاء :

* تخطيط المنتجات.

* التخطيط لتسعير المنتجات.

* التخطيط لتوزيع المنتجات.

* التخطيط لترويج المنتجات.

ج ـ إدارة الانتاج :

* التخطيط للإنتاج من أجل المحافظة على استقرار معدل الانتاج :

* وضع خطط الانتاج في ضوء احتياجات السوق.

• إعادة تخطيط عمليات الانتاج بصفة مستمرة من حيث :

- الطرق والعمليات.

- الاحتياجات من الآلات.

ـ التخطيط لعملية التحميل والجدولة.

ـ وضع جدول زمني لتنفيذ الاعمال.

ـ التخطيط للحصول على عناصر المدخلات.

ـ تخطيط وجدولة أعمال الصيانة.

• التنظيم للإنتاج :

* تصميم نظام معلومات الانتاج.

* تنظيم تشغيل العمالة.

* المراجعة الدورية للنظام الانتاجي.

* نظم تدفق الإنتاج.

* الرقابة على الانتاج.

* الرقابة على كمية الانتاج.

* الرقابة على جودة الانتاج.

* الرقابة على المواد.

* الرقابة على تكلفة الانتاج.

د ـ إدارة الموارد البشرية :

* تحديد الهيكل التنظيمي والوظيفي المناسبين.

* تطوير منظومة الموارد البشرية التي تساهم في زيادة القدرة والرغبة في العمل ومن ثم زيادة انتاجية العمل.

* تطوير منظومة الموارد البشرية التي تساهم في تحقيق الاستقرار الوظيفي.

* تطوير آليات واستراتيجيات منظومة الموارد البشرية التي تساهم في تطوير الثقافة التنظيمية والتعلم التنظيمي وبناء الجندارات البشرية.

|

|

|

|

دخلت غرفة فنسيت ماذا تريد من داخلها.. خبير يفسر الحالة

|

|

|

|

|

|

|

ثورة طبية.. ابتكار أصغر جهاز لتنظيم ضربات القلب في العالم

|

|

|

|

|

|

|

قسم شؤون المعارف ووفد من جامعة البصرة يبحثان سبل تعزيز التعاون المشترك

|

|

|