المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

العلاقة بين أبعاد التفوق التنافسي

المؤلف:

مؤيد حسن علي

المؤلف:

مؤيد حسن علي

المصدر:

ادارة الجودة الشاملة واثرها في تحديد الاسبقيات التنافسية

المصدر:

ادارة الجودة الشاملة واثرها في تحديد الاسبقيات التنافسية

الجزء والصفحة:

ص52

الجزء والصفحة:

ص52

30-6-2016

30-6-2016

1557

1557

+

-

20

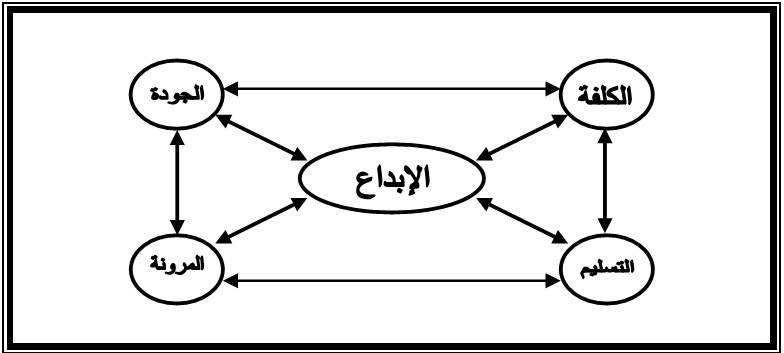

يستخلص من نموذج Porter الأول للاستراتيجيات التنافسية إن العلاقة بين أبعاد التنافس هي علاقة تبادلية Trade-Offs فالجودة العالية عادةً ما تكون مقرونةً بسعر أعلى والكلفة المتدنية عادةً ما تقود إلى جودة أقل. والمرونة عادةً ما تكون مقرونة ً بقدرة أقل للمنظمة في إمكانية تلبية الطلب عند حدوثه أو تكون قدرة المنظمة محدودة في التميز بجانب آخر عندما تتبنى استراتيجية قيادة الكلفة الأدنى ويوضحها الشكل (8) العلاقة التبادلية بين أبعاد التنافس

Sources: Wheel Wright, Steven., Japan-Where Operation Really Are Strategic, Harvard Business Review, Vol.59 No. 4 July-August.,1981,p:71

إلا أن هذه العلاقة لم تبقى هكذا، فباشتداد المنافسة بدأت المنظمات بالعمل على السيطرة على كلف الإنتاج على الرغم من أن منتجاتها تميزت بجودة عالية من خلال استخدام وسائل تحسين الجودة. وقد مكن ذلك تلك المنظمات من القدرة على إنتاج منتجاتها بجودة أعلى مقابل كلفة واطئة (أقل من كلف المنافسين)، من جانب آخر فأن استخدام أنظمة الإنتاج الحديثة مثل نظام الإنتاج حين الطلب JIT أو نظام OPT مكنت المنظمات من تبني أسبقيات المرونة والتسليم في آن واحد. إذ ساعدت هذه الأنظمة على زيادة قدرة المنظمة في تغيير المنتوج أو الكميات المنتجة مقابل الالتزام بمواعيد التسليم والمحافظة على أقل كمية من المخزون (Krajewski & Ritzman, 1999: 35). فضلاً عن السيطرة على الكلف المنخفضة ومستويات مرتفعة من الجودة. وبالتالي فالعلاقة بين أبعاد التنافس أصبحت تراكمية بدلاً من تبادلية. وأصبحت تعزز أحدهما الأخرى فبدلاً من أن تقود الجودة العالية إلى كلف أعلى أصبحت تقود إلى كلف أدنى من خلال تقليل التالف والمعيب. من جانب آخر تصبح برامج تخفيض الكلف أكثر كفاءة عند توافر جودة جيدة وتسليم فاعل ومرونة أفضل.

الاكثر قراءة في التميز التنافسي و عناصر الجودة

الاكثر قراءة في التميز التنافسي و عناصر الجودة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)