المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

مدخـل النظـم

المؤلف:

د.محمـد بكري عبد العليم

المؤلف:

د.محمـد بكري عبد العليم

المصدر:

مبادئ ادارة الاعمال

المصدر:

مبادئ ادارة الاعمال

الجزء والصفحة:

ص100-102

الجزء والصفحة:

ص100-102

29-5-2018

29-5-2018

9773

9773

+

-

20

بدلاً من التعامل مع كل جزء من أجزاء المنظمة بشكل منفصل فإن مدخل النظم في الإدارة ينظر إلى المنظمة كنظام واحد متكامل وهادف ويتكون من مجموعة من الأجزاء (الأنظمة الفرعية) المتفاعلة والمتكاملة .

إن هذا المدخل يركز على النظرة الشمولية للمنظمة من جانب المديرين على أساس أنها الكل المتكامل ، وفي نفس الوقت جزء من نظام أكبر وهو نظام البيئة المحيطة ، ويقصد بالنظام System الكلي المتكامل الذي يتكون من مجموعة أنظمة فرعية تتميز بالتكامل والتفاعل ، وكل نظام فرعي له هدف محدد يتكامل مع أهداف باقي النظام الفرعية الأخرى لتحقيق هدف النظام الكلي ، كما أن كل نظام فرعي يتكون بدوره من مجموعة أجزاء متكاملة من حيث أهدافها لتحقيق النظام الفرعي التابعة له ... وهكذا.

وأن المنظمة كنظام هي جزء من النظام البيئي الأكبر تتفاعل من خلال التأثير المتبادل ، حيث أنها تتأثر بالمتغيرات البيئية ( سياسية ، واقتصادية ، واجتماعية ، وثقافية ، وتكنولوجية ... إلخ) وتؤثر فيها ، أي أن المنظمة نظام مفتوح على نظام البيئة المحيطة، وأخيراً فإن أداء المنظمة يتوقف على أداء المنظمة الفرعية التي تتكون منها مثل نظام الإنتاج والتسويق والتمويل والأفراد وغيرها ، وأنه من الخطأ الاعتقاد بأن وجود مشكلة في الإنتاج فإن الحل المناسب لها سوف لا يؤثر على نشاط التسويق .

ويتسم النظام بمجموعة من الخصائص من أهمها ما يلي :

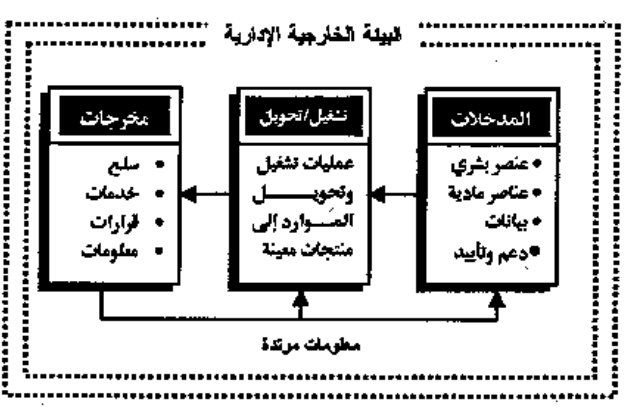

أ) يشتمل النظام على ثلاثة عناصر أساسية وهي المدخلات Inputs وعمليات التشغيل أو التحويل Operation or Conversion والمخرجات Outputs وذلك كما هو موضح ، بالشكل رقم ( ٢ / ٧ )

المنظمة كنظام متكامل

ب) بكل نظام هدف أو مجموعة أهداف يسعى إلى تحقيقها ، كما أن هذه الأهداف تتدرج حسب مستويات النظام المتكامل معاً .

ج) يتفاعل النظام مع البيئة المحيطة به بما يعكس خاصية أساسية للنظام وهي الديناميكية من حيث كونه نظاماً مفتوحاًOpen system يتأثر بالبيئة ومتغيراتها ويؤثر فيها في علاقة متبادلة.

د) تتوقف فعالية النظام وديناميكيته على التغذية العكسية ( أو ما يعرف بالأثر المرتجع Feedback والتي توضح رد فعل البيئة و المخرجات ( للنظام ومدى استجابتها لهذه المخرجات من منتجات أو خدمات أو قرارات أو تصرفات ، وربما يفيد في إجراء التعديل أو التطوير في مدخلات النظام وعملياته التشغيلية والتحويلية .

هـ) البيانات هي السمة المميزة لأي نظام فعال حديث و يحتاج أي نظام إلى كم هائل ومتنوع من البيانات عن المتغيرات والقوى البيئية السياسية والاقتصادية والاجتماعية والتكنولوجية والقانونية وغيرها

ويمكن القول أن مدخل النظم في الإدارة يحقق للمدير المزايا التالية :

- النظرة الشمولية للإدارة والتخلص من النظرة الجزئية ·

- تحقيق التكامل بين الأنشطة والوظائف المختلفة في المنظمة ·

- تركيز الانتباه على الأهداف العامة للنظام ·

- تحقيق التكامل بين أهداف الأجزاء المختلفة والأهداف العامة للنظام ككل .

- التنسيق بين الإدارات وتحقيق التكيف اللازم معها ·

- تحقيق الرقابة الذاتية من خلال المعلومات المرتدة ·

- علم الاعتماد على الحلول الجزئية للمشاكل الإدارية.

الاكثر قراءة في التطور التاريخي والمدارس والمداخل الادارية

الاكثر قراءة في التطور التاريخي والمدارس والمداخل الادارية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)