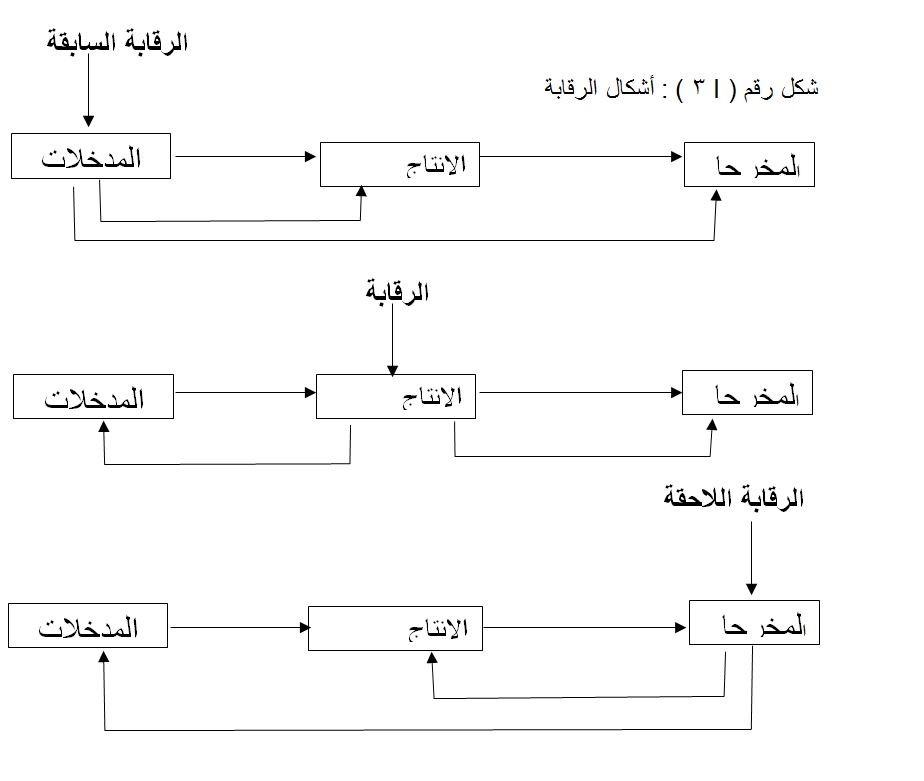

إذا ما تم النظر إلى أنشطة التنظيم كنظام يقوم على استخدام المدخلات ثم تحويل هذه المدخلات ( الإنتاج ) ثم إنتاج السلع والخدمات (المخرجات) هذا يعني مدى الحاجة إلى الرقابة الإدارية على كل مرحلة من هذا النظام .

1-الرقابة السابقة steering control (1). تستهدف هذه الرقابة التأكد من الموارد الداخلة من الناحيتين الكمية و الكيفية وذلك قبل دخولها نظام الإنتاج . على سبيل المثال . فان شركة ( جنرال فودز) تهتم اهتماما خاصا بنوعية الأفراد الذين يتم تعيينهم لتولي مراكز إدارية في المستقبل . كذلك فان شركة (سيرز) لا تسمح بيع السلعة تحمل اسمها التجاري الا بعد التأكد من استيفائها لمستويات دقيقة من الجودة حتى في مجال المعلومات . فان العديد من المنظمات تطبق نوعا من الرقابة على مصادر المعلومات عن طريق النص عدم التقاعد إلا مع نوع معين من وكالات أبحاث السوق المتخصصة . كما تنص على ضرورة مراجعة التنبؤات الاقتصادية وعدم الاعتماد الا على أعلاها مستوى من الدقة .

2-الرقابة الجارية concurrent control (2). يقصد بها الرقابة أثناء عملية تحويل المدخلات إلى مخرجات على سبيل المثال . فان المنظمة قد تنشئ نقاط تفتيش عند بداية كل مرحلة من مراحل العملية الصناعية لاكتشاف أي مشاكل قبل بدء المرحلة التالية . وعادة ما يعطي اهتمام خاص من جانب هذا الشكل الرقابي لمدى دقة المعلومات التي تصل إلى المديرين المختصين عن أحوال العمليات ومستوى الانجاز المتحقق . ويلاحظ أن الموارد المالية بصفة خاصة تخضع لهذا الشكل من الرقابة من خلال المراجعة الدورية لمستوى النقدية و التحصيلات من العملاء .

3- الرقابة اللاحقة ( Feedback control ) (3). تركز هذه الرقابة على نواتج الأنشطة التنظيمية بعد إتمام هذه الأنشطة وتحقق الرقابة اللاحقة في المستوى التشغيلي ثلاث أدوار هي :

1-إنها تزود المدراء في مستوى التشغيل بالمعلومات التي تساعدهم في تقييم الفعالية أداء الأنشطة التنظيمية المسؤولين عنها. فمثلا عندما يتلقى المشرف على المظلم عدة شكاوي حول شرائح اللحوم المقدمة للزبائن بأنها غير جيدة، فمثل هذه المعلومات تساعده في مراقبة موردي اللحوم وكذلك مرحلة إعداد هذه الشرائح بالمطعم وذلك بهدف تحسين جودة الشرائح .

2-تستخدم الرقابة اللاحقة كأساس للتقييم ومكافأة الأفراد. فقد يتم الرابط بين الدقة والجودة في المنتج والمكافأة التي يحصل عليها الفرد مما يسند فحص إنتاج كل فرد وتحديد المكافأة المستحقة بناء على ذلك.

3-تساعد الرقابة اللاحقة في هذا المستوى المدير في معرفة من المسؤول عن المداخلات أو العملية الإنتاجية وذلك لإجراء التعديلات اللازمة في أي من هذه المراحل.

تزود الرقابة اللاحقة مديرو القمة المستوى الاستراتيجي بالمعلومات التي تساعدهم في تعديل أو تغيير الخطط الشركة المستقبلية وتساعد المعلومات المتعلقة بالنتائج الكلية لمنظمة الإدارة العليا في تقييم مستوى نجاح الخطط الحالية ويعني هذا أن الرقابة اللاحقة تزود المختصين بالمعلومات حول مدى جودة خططهم الحالية ومدى التعديلات المطلوبة في هذه الخطط ومدى الحاجة إلى إعادة وضع إجراءات عمل في المستقبل على مستوى التنظيم والشكل التالي يوضح أشكال الرقابة .

المصدر : عبد الغفار حنفي مرجع سابق ص 398

مدى الحاجة إلى تعدد أشكال الرقابة (4).

يمارس الكثير من المنظمات هذه الأنواع الثلاثة من أشكال الرقابة (الرقابة المسبقة ، المتزامنة ، اللاحقة) فمثلا إذا استخدمت احدى الشركات التي تدير مجموعة من الفنادق عدد من المفتشين حيث يقومون بزيارات مفاجئة لمواقع الشركة لتقييم عدة جوانب ذات علاقة بخدمة السائح او العميل . وهذا يعني ان عملهم هو التحقق من ان كل موقع مجهز لأداء خدمة راقية للعملاء المرتقبين . فهذا النوع من الرقابة هو رقابة مسبقة ولكل فندق مدير حيث يجب أن يتأكد من نظافة الغرف ومراقبة موظفي الفندق يوميا كضمان أداء خدمة جيدة للعملاء الحاليين ، ويشكل هذا النوع من الرقابة، الرقابة المتزامنة وأخيرا يعطي للعميل أو الضيوف فرصتان لتقييم مستوى الخدمة عن طريق بطاقات توضع إحداها بالغرفة والأخرى على الترابيزة بالمطعم – يشكل هذا النوع الرقابة اللاحقة ويبدو أهمية هذه الأنواع من الرقابة بشكل واضح في الشركات ذات النشاط الدولي .

_________________

1-علي شريف الادارة المعاصرة الدار الجامعية الإسكندرية مصر 2002 -2003 ص 373

2-نفس المرجع السبق

3-عبد الغفار حنفي مرجع سابق ص 399

4-عبد الغفار حنفي مرجع سبق ذكره ص 400