المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

الإنتاجية

المؤلف:

مؤمن شرف الدين

المؤلف:

مؤمن شرف الدين

المصدر:

دور الإدارة بالعمليات في تحسين الأداء للمؤسسة الاقتصادية

المصدر:

دور الإدارة بالعمليات في تحسين الأداء للمؤسسة الاقتصادية

الجزء والصفحة:

ص128-129

الجزء والصفحة:

ص128-129

30-5-2016

30-5-2016

5373

5373

+

-

20

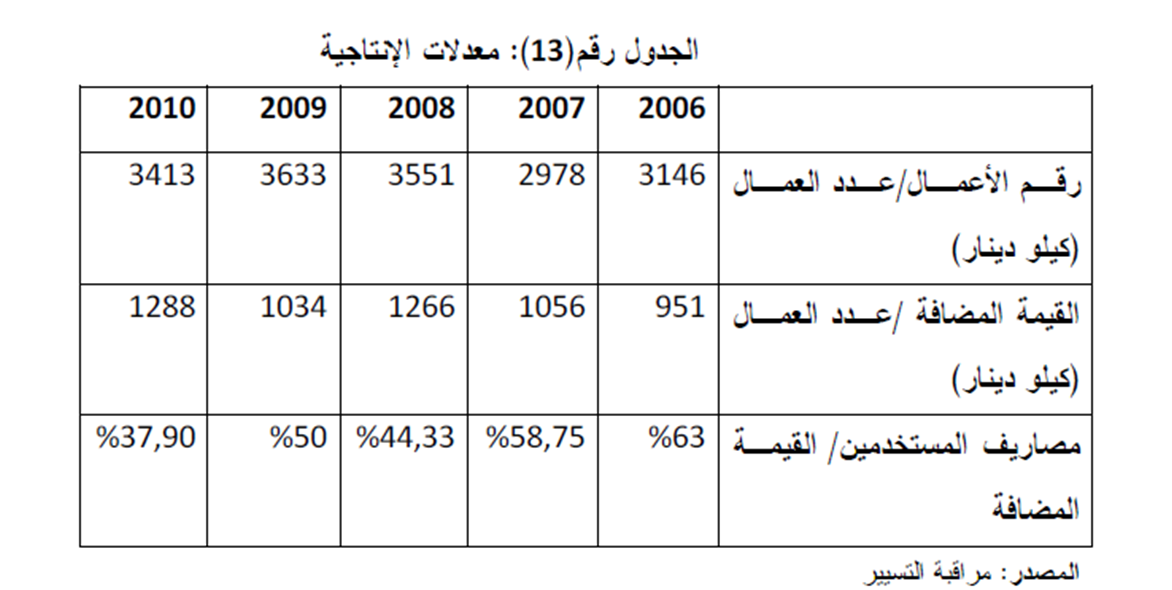

يبين الجدول التالي، معدلات الإنتاجية التي تحتسبها المؤسسة للسنوات الأخيرة في تقاريرها السنوية، وهي إنتاجية العمال بالمقارنة برقم الأعمال، إنتاجية العمال بالمقارنة بالقيمة المضافة، ومجموع مصاريف المستخدمين بالمقارنة بالقيمة المضافة

تعتبر إنتاجية العامل بالمقارنة مع رقم الأعمال متذبذبة بين الارتفاع والانخفاض، أما فيما يخص إنتاجية العامل بالمقارنة مع القيمة المضافة فهي في ارتفاع مستمر، نتيجة لتحكم المؤسسة في المواد واللوازم المستهلكة للإنتاج، وانخفاض في مصاريف الخدمات، غير أننا نلاحظ انخفاض الإنتاجية سنة 2009 إلى 1034 كيلو دينار للعامل، الشيء الذي قد يكون سببه ارتفاع الخدمات من 91000 دج إلى 101800 دج، ودخول 34 عامل جديد في ورشات الإنتاج، والذي قد يكون قد تمخض عنه عدم التحكم الجيد في وسائل الإنتاج من طرف العمال، زيادة على قلة الخبرة في المؤسسة وطرق العمل، مما يضعف من إنتاجيتهم. فيما يخص نسبة مصاريف المستخدمين من القيمة المضافة، فهي في انخفاض مستمر إلا بالنسبة لسنة 2009 الذي ارتفع إلى 50 % ويعود ذلك إلى الأسباب التي ذكرت سابقا، ويعد هذا الانخفاض كمؤشر جيد، وهو أن المؤسسة تسعى باستمرار في توليد أكبر قدر ممكن من القيمة حيث وصلت سنة 2010 إلى 37,9 %، مما يدل على بداية المؤسسة في التحكم الجيد في استهلاكاتها وكذلك في حصول الخبرة لعمالها.

تعتبر إنتاجية العامل بالمقارنة مع رقم الأعمال متذبذبة بين الارتفاع والانخفاض، أما فيما يخص إنتاجية العامل بالمقارنة مع القيمة المضافة فهي في ارتفاع مستمر، نتيجة لتحكم المؤسسة في المواد واللوازم المستهلكة للإنتاج، وانخفاض في مصاريف الخدمات، غير أننا نلاحظ انخفاض الإنتاجية سنة 2009 إلى 1034 كيلو دينار للعامل، الشيء الذي قد يكون سببه ارتفاع الخدمات من 91000 دج إلى 101800 دج، ودخول 34 عامل جديد في ورشات الإنتاج، والذي قد يكون قد تمخض عنه عدم التحكم الجيد في وسائل الإنتاج من طرف العمال، زيادة على قلة الخبرة في المؤسسة وطرق العمل، مما يضعف من إنتاجيتهم. فيما يخص نسبة مصاريف المستخدمين من القيمة المضافة، فهي في انخفاض مستمر إلا بالنسبة لسنة 2009 الذي ارتفع إلى 50 % ويعود ذلك إلى الأسباب التي ذكرت سابقا، ويعد هذا الانخفاض كمؤشر جيد، وهو أن المؤسسة تسعى باستمرار في توليد أكبر قدر ممكن من القيمة حيث وصلت سنة 2010 إلى 37,9 %، مما يدل على بداية المؤسسة في التحكم الجيد في استهلاكاتها وكذلك في حصول الخبرة لعمالها.

الاكثر قراءة في ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

الاكثر قراءة في ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)