اقتصاديات الحجم Economies Of Scale

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص274-276

الجزء والصفحة:

ص274-276

5-2-2021

5-2-2021

7140

7140

7 - 6 اقتصاديات الحجم Economies Of Scale

أن بناء طاقة كبيرة، أو التوسع بالطاقة بزيادات أو قفزات كبيرة، يعني إنشاء أو بناء مصانع أو وحدات إنتاج كبيرة الحجم ومن ثم زيادة حجم المخرجات التي تُنتج من قبل تلك المصانع أو الوحدات، وهذا قد يؤدي إلى تحقيق اقتصاديات الحجم، أن مفهوم اقتصاديات الحجم يشير إلى أن متوسط كلفة الوحدة الواحدة من الخدمة أو المنتوج ينخفض كلما زادت كمية المخرجات المُنتجة . وذلك لعدة أسباب هي:

1 ـ ستُوزع التكاليف الثابتة على عدد أكبر من المخرجات التي تُنتج فتنخفض حصة الوحدة الواحدة من التكاليف الثابتة .

2 ـ انخفاض تكاليف المواد الأولية والأجزاء المُشتراة نظراً للقوة التساومية التي تتمتع بها الشركة بسبب شراء كميات كبيرة من تلك المواد والأجزاء لمقابلة متطلبات الإنتاج بحجم كبير .

3ـ تخفيض تكاليف التأسيس والإنشاء، فهناك أنشطة معينة سيتم القيام بها ومصروفات سيتم أنفاقها سواء كان المصنع صغيراً أو كبيراً وبالتالي فإن مضاعفة حجم ذلك المصنع لا يضاعف تكاليف تأسيسه وأنشائه .

4ـ إمكانية إستخدام عمليات إنتاج أكثر كفاءة تستخدم دفعات إنتاج أكبر وأتمتة أكبر، وعندما يتم إنتاج المنتوج بكميات كبيرة، فأن عملية الإنتاج تتجه نحو تبني إستراتيجية التركيز حول المنتوج والتي تؤدي الى تحقيـق فوائد عديدة تتمثل في زيادة التخصص ، تخفيض المخزون ، وتحسين العملية جراء امتلاك تكنولوجيا متخصصة تتسم بدرجة عالية من المكننة والأتمتة ، وتقليل عدد مرات التهيئة والإعداد ، والتنافس على أساس السعر اعتماداً على قدرات الشركة في تخفيض كلفة الوحدة كمحصلة لتلك الفوائد.

أن مفهوم اقتصاديات الحجم يظل قائماً في ظل حجم معين للمصنع، ولكن عندما يصبح ذلك المصنع كبير جداً فان ذلك قد يؤدي إلى ظهور ما يسمى بـ" معكوس اقتصاديات الحجم Diseconomies Of Scale"، يحدث معكوس اقتصاديات الحجم عندما يزداد متوسط كلفة الوحدة الواحدة من الخدمة أو المنتوج، بزيادة حجم المصنع. والسبب في ذلك هو أن الإفراط في زيادة حجم المصنع يقود إلى التعقيد، وفقدان التركيز (Loss Of Focus) و عدم الكفاءة، وتعقد نظام الاتصالات، وفقدان مرونة الاستجابة للتغير في الطلب .

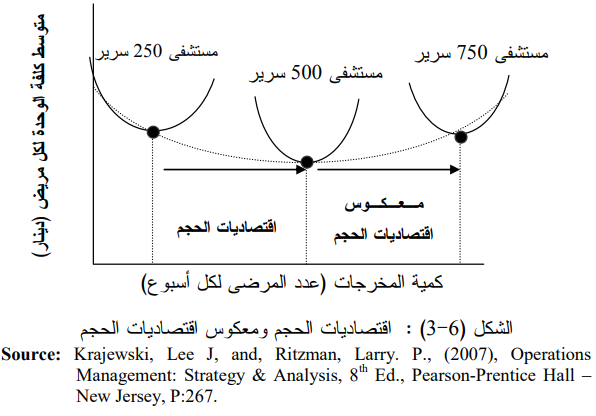

ويوضح الشكل (6-3) التغيير من حالة تحقيق اقتصاديات الحجم إلى معکوس اقتصادیات الحجم، إذ يشير هذا الشكل إلى أن المستشفى عندما تكون طاقته (500) سرير سيحقق اقتصاديات الحجم، لأن متوسط كلفة الوحدة في المستوى التشغيلي الأفضل للمستشفى هي أقل من كلفة الوحدة للمستشفى عندما تكون طاقته (250) سريراً. أن أحد أسباب تمتع المستشفى بطاقة (500) سريراً باقتصاديات حجم أكبر من تلك التي يتمتع بها المستشفى ذو (250) سريرا قد جاءت لأن كلفة إنشائه وحصوله على المعدات كانت أقل مرتين من كلفة المستشفي بطاقة (250) سريراً، إلا أن التوسع الإضافي المفرط لزيادة طاقة المستشفى من (500) إلى (750) سريراً قد ادى الى ارتفاع متوسط كلفة الوحدة الى مستوى اعلى من كلفة الوحدة لطاقة (500) سرير، مما يعني انتقاله من حالة اقتصاديات الحجم إلى الحالة المعاكسة " معكوس اقتصادیات الحجم " وذلك بسبب تجاوز التكاليف للوفورات المتحققة في تكاليف التأسيس والأنشاء. وأخيراً، لا يعني الشكل (6-3) بان الحجم الأمثل لجميع المستشفيات هو (500) سرير، إذ يعتمد الحجم الأمثل على عدد المرضى الذين تجري معالجتهم اسبوعياً، وحجم المجتمع الذي يخدمة المستشفى .

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة