المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تـوازن المـنشأة في ظل المنافسة الكاملة في الفترة القصيـرة

المؤلف:

يعقوب علي جانقي

المؤلف:

يعقوب علي جانقي

المصدر:

مبادئ الاقتصاد

المصدر:

مبادئ الاقتصاد

الجزء والصفحة:

ص173-176

الجزء والصفحة:

ص173-176

25-5-2019

25-5-2019

18853

18853

+

-

20

توازن المنشأة في ظل المنافسة الكاملة في الفترة القصيـرة:

تكون المنشأة التي تبيع منتجاتها في سوق المنافسة التامة في وضع التوازن عند توزيع مواردها بطريقة تحقق لها أهدافها المتمثلة في تعظيم الأرباح وذلك عندما يتساوى إيرادها الحدي مع تكاليفها الحدية.

توجد أربع حالات لتوازن المنشأة في الأجل القصير تتمثل فيما يلي:

الحالة الأولى: تحقيق ربح غير عادي.

الحالة الثانية: تحقيق ربح عادي.

الحالة الثالثة: تحقيق خسارة مع الاستمرار في الإنتاج.

الحالة الرابعة: تحقيق خسارة مع التوقف عن الإنتاج.

الحالة الأولى: تحقيق ربح غير عادي: تحقق المنشأة أرباح غير عادية عندما يفوق الإيراد المتوسط (AR) متوسط التكاليف الكلية (ATC) عند وضع التوازن وذلك كما هو مبين في الشكل التالي :

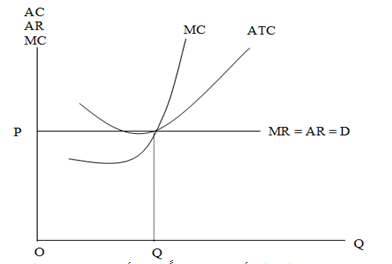

الحالة الثانية: تحقيق ربح عادي: تحقق المنشأة أرباح عادية عندما تتساوى متوسط إيراداتها مع متوسط تكاليف عند وضع التوازن ويمكن توضيح ذلك من خلال الرسم البياني التالي:

نلاحظ من الشكل أعلاه رغماً عن أن الإيرادات المتوسطة تساوي التكاليف المتوسطة إلا أن المنشأة تحقق أرباح عادية؛ لأن الأرباح العادية مضمنة في متوسط التكاليف.

الحالة الثالثة: تحقيق خسارة مع الاستمرار في الإنتاج: في بعض الأحيان تتكبد المنشأة خسائر إلا أنها تستمر في الإنتاج على أمل تحسن ظروف الصناعة في المستقبل. ويحدث ذلك إذا كان الإيراد الكلي يغطي التكاليف المتغيرة للمشروع وجزء من تكاليفه الثابتة؛ أي إذا كان الإيراد المتوسط أقل من متوسط التكلفة الكلية وأكبر من متوسط التكلفة الثابتة. أي إذا كان الإيراد المتوسط أقل من متوسط التكلفة الكلية وأكبر من متوسط التكلفة المتغيرة.

يمكن توضيح ذلك من خلال الرسم البياني التالي:

الحالة الرابعة : تحقيق خسارة مع التوقف عن الإنتاج: في بعض الأحيان تواجه المنشأة احتمال تحقيق خسارة تفوق التكاليف الثبتة، ولذا يقرر التوقف عن الإنتاج. ويتحقق ذلك إذا انخفض الإيراد المتوسط عند نقطة التوازن عن متوسط التكاليف المتغيرة، ويعني ذلك أن الإيراد الكلي للمشروع لا يغطي تكاليفه المتغيرة، ولذلك يكون من مصلحة المشروع في هذه الظروف أن يتوقف عن إنتاج هذه السلعة. ويمكن توضيح ذلك بيانياً على النحو التالي :

الاكثر قراءة في ألانظمة الاقتصادية

الاكثر قراءة في ألانظمة الاقتصادية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)