المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

قيـاس المـيزة التنافسيـة

المؤلف:

د.ثامـر البـكري

المؤلف:

د.ثامـر البـكري

المصدر:

استراتيجيات التسويق

المصدر:

استراتيجيات التسويق

الجزء والصفحة:

ص200-203

الجزء والصفحة:

ص200-203

13-3-2019

13-3-2019

6383

6383

+

-

20

قيـاس المـيزة التنافسيـة :

تكون المنظمة بحاجة إلى معرفة حجم الميزة التنافسية التي تمتلكها ويتم ذلك عبر مقاييس مختلفة تتأشر بالآتي:

1- مقاييس نوعية :

تنصب هذه المقاييس على أساس مدى درجة رضا الزبون عن منتجات الشركة قياساً بالمنافسين الآخرين ، ويمكن للزبائن ان يدركوا جودة المنتجات المقدمة لهم من خلال التميز بين عدد من المستويات المختلفة للنوعية والتي تمثل الميزة التنافسية وهي :

أ- النوعية المتوقعة :

وهل تلك الدرجة من النوعية التي يرى الزبون وجوب وجودها في المنتج. وهو امر يصعب تحقيقه في الغالب بسبب التباين والاختلاف بين خصائص وحاجات ورغبات الزبائن .

ب- النوعية المدركة :

وهي تلك الدرجة من النوعية التي يكتشفها الزبون عند اقتناءه او حصوله على المنتج وقد تكون اكثر أو أقل مما توقعها مما ينعكس على درجة رضاه من عدمه.

جـ - النوعية القياسية :

ذلك المستوى من النوعية التي تقدمها الشركة والتي تتطابق مع المواصفات الاساسية المحددة من قبلها مسبقاً والمخطط لها.

2- مقاييس كمية :

وهي المقاييس الاكثر اعتماداً من قبل المنظمة في قياس الميزة التنافسية وترتبط اساساً بالأداء المالي للمنظمة في السوق ويتم ذلك عبر عدد من المؤشرات ومن أبرزها.

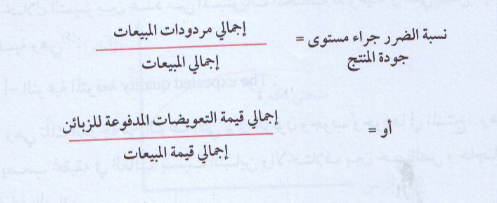

أ- مقياس جودة المنتج النسبي :

يمكن اعتماد هذا المقياس في المنظمات التي تتعامل بأكثر من منتج في السوق وبالتالي تحدد مستوى جودة منتجاتها قياساً بالمنافسين سواء كان ذلك بشكل يفوقها أو يساويها او دونها. ويعتمد في تحديد هذا المقياس على أساس المردودات المتحققة من المبيعات او التعويضات المدفوعة للمشترين. وكما يتضح في الاتي :

ب- المنتجات الجديدة النسبية :

وتعبر عن مقدار أسهام وتأثير المنتجات الجديدة في القوة التنافسية والمبيعات المتحققة إلى إجمالي مبيعات الشركة ، وما تحققه بالتالي من ميزة تنافسية مضافة إلى الشركة. حيث تشير الدراسات إلى ان 30% من أرباح الشركات المتحققة تأتي من خلال المنتجات الجديدة التي تطرحها الشركات في السوق .

جـ - تكاليف التسويق :

وهي مجمل التكاليف المباشرة وغير المباشرة التي تم إنفاقها على النشاط التسويقي بمجمله قياساً بمالنافسين. وخير مؤشر على ذلك هو ما معتمد من طريق تكافئ المنافسة في تقدير ميزانية النشاط الترويجي (الاعلان) في المنظمة.

د- الحصة السوقية :

وهو مؤشر مهم في تقدير حصة المنظمة من المبيعات إلى إجمالي مبيعات الصناعة ذاتها. وكلما ارتفعت هذه النسبة كلما تأشر قوة المنظمة في السوق وكما يلي:

اجمالي قيمة مبيعات الشركة

الحصة السوقية = ــــــــــــــــــــــــــــــــــــــــــــــــ

اجمالي قيمة مبيعات الصناعة

كما يمكن بذات الوقت قياس القوة التنافسية للمنظمة من خلال قوة مبيعات الشركة إلى أقوى المنافسين في السوق وكما يلي:

وكلما كانت النتيجة تقرب إلى (1) واحد فإن ذلك يعني بأن الشكة ذات قوة تنافسية كبيرة في السوق ، والعكس صحيح . أما إذا كانت النتيجة (1) واحد فإن ذلك يعني بأن الشركة هي الأقوى والقائدة للسوق لكون قيمة مبيعاتها تمثل بذات الوقت قيمة أكبر المنافسين في السوق .

هـ - نسب الربحية :

وهي تلك المقاييس المالية التي تعبر عن نتائج الاعمال التجارية التي تقوم بها. ومن أبرز هذه النسب هي :

وبطبيعة الحال ان ارتفاع هذه النسب قياساً بالمنافسين يعطي مؤشر مهم على تحقيق الميزة التنافسية .

الاكثر قراءة في استراتيجية التسويق والمزيج التسويقي

الاكثر قراءة في استراتيجية التسويق والمزيج التسويقي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام) قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)

قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى) قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)

قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)