المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

مـصادر المـيزة التنافسيـة

المؤلف:

د.ثامـر البـكري

المؤلف:

د.ثامـر البـكري

المصدر:

استراتيجيات التسويق

المصدر:

استراتيجيات التسويق

الجزء والصفحة:

ص198-200

الجزء والصفحة:

ص198-200

13-3-2019

13-3-2019

9157

9157

+

-

20

مـصادر المـيزة التنافسيـة Sources of C.A

بغض النظر عن المنظور في اعتماد المدخل المناسب لبناء الميزة التنافسية للمنظمة، فإن الهدف النهائي هو أن تكيـف قدراتها وإمكاناتها المتاحة في تقديم لمخرجات ذات قيمة أكبر قياساً بما يقدمه المنافسون. وعليه يمكننا القول بأن مصادر الميزة التنافسية تتحقق من خلال :

1- المدخلات :

وهي مجموعة العناصر التي تؤثر على ديمومة واستمرار المنظمة في عملها والمتمثلة بالموجودات الرأسمالية والمالية والقدرات والموارد البشرية ، وبما يجعل هذه المدخلات ذات قوة تؤهل المنظمة لاكتساب ميزة تنافسية ومن خلال قدرتها على خلق القيمة وبشكل أفضل من المنافسين، وأن تكون هذه الموارد ذات قيمة نادرة وغير قابلة للاحلال ومكلفة إذا ما تم تقليدها وبما يقود إلى تحقيق الميزة التنافسية وان تؤدي انشطتها بشكل أفضل من المنافسين .

ومن المفيد القول بأن امتلاك المنظمة لهذه المدخلات لا يكون لوحده كافياً لتحقيق الميزة التنافسية ، بل هو مترافق مع الاستخدام الفعال لتلك الموارد في أنشطتها ووحدات الاعمال الستراتيجية . وبما يجعلها قادرة على التنافـس مع الآخرين والتفوق عليهم، وان تكون تلك الموارد قادرة على تحقيق وإدامة الميزة التنافسية .

2- العمليات :

تمثل بكافة الفعاليات والأنشطة التي تتم داخل المنظمة لتحويل المدخلات إلى مخرجات وسواء كانت سلع او خدمات وبما يحقق التفوق بالسوق التي تعمل بها. وبالتالي فإن الارتباط ما بين العمليات والميزة التنافسية ارتباط وثيق وقوي ولا جدوى من امتلاك المنظمة المدخلات فقط لكي تحقق الميزة التنافسية ، بل انها مشترطة بوجود العمليات لتحويلها إلى مخرجات ذات قيمة لدى الزبون .

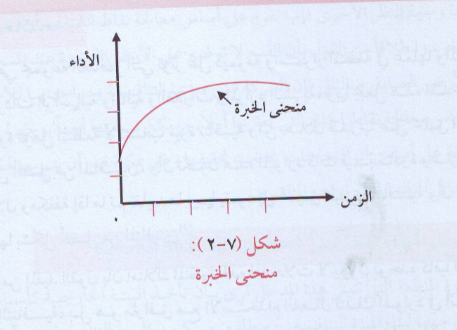

وعليه فإن الميزة التنافسية تتحقق عندما تكون المنظمة قادرة على انجاز انشطتها بكلفة اقل، وذلك من خلال الارتقاء بمستوى الأداء من خلال رفع منحنى الخبرة لدى العاملين وكما مؤشر في الشكل (7-2).

حيث يرتبط منحنى الخبرة بالعلاقة بين الاداء المتحقق لدى العاملين وعامل الزمن ، إذ بمرور الوقت وزيادة التعليم والتدريب يـتمكن العاملين من زيادة مستوى انتاجيتهم والارتقاء بمستوى العمليات بما يؤول إلى تخفيض التكاليف وتقليل التالف والضياعات إلى أدنى حد ممكن، والوصول إلى مستوى التلف الصفري Zero Defect وهذا ما يحقق بعداً مهماً من ابعاد الميزة التنافسية وتحققها.

الاكثر قراءة في استراتيجية التسويق والمزيج التسويقي

الاكثر قراءة في استراتيجية التسويق والمزيج التسويقي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)