المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

عناصر نـظام تـكاليف الأوامر ومعالجتها

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

الجزء والصفحة:

ص634-637

الجزء والصفحة:

ص634-637

13-8-2018

13-8-2018

6211

6211

+

-

20

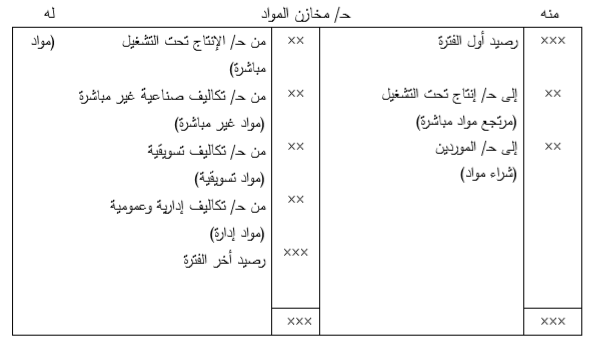

أوﻻً : ﺗﻛﻠﻔﺔ اﻟﻣواد :-

وﻫﻲ ﻣواد ﻣﺑﺎﺷرة وﻏيـر ﻣﺑﺎﺷرة ﻓﺎﻟﻣواد اﻟﻣﺑﺎﺷرة ﻫﻲ اﻟﺗﻲ ﺗﺻرف ﺧﺻيـﺻﺎً للأﻣر اﻹﻧﺗﺎﺟﻲ ويـﻣﻛن ﺗﻌﻘﺑﻬﺎ ﺑطريـﻘﺔ اﻗﺗﺻﺎديـﺔ وﻏيـر ﻣﻛﻠﻔﺔ اي ﺳﻬﻠﺔ اﻟﺗﻌﻘب ، ويـﺗم ﺣﺻر اﻟﻣواد اﻟﻣﺻروﻓﺔ ﻷﻣر إﻧﺗﺎﺟﻲ ﻣﻌيـن ﻣن ﺧﻼل ﺳﻧدات ﺻرف اﻟﻣواد اﻟﺗﻲ ﺗﺣررﻫﺎ إدارة اﻟﻣﺳﺗودﻋﺎت ﺑﻧﺎءً ﻋﻠﻰ طﻠب إدارة اﻹﻧﺗﺎج ﺛم ﺗﺣﻣّل ﻋﻠﻰ ﺑطﺎﻗﺔ اﻷﻣر اﻹﻧﺗﺎﺟﻲ اﻟﺧﺎص ﺑﻪ واﻟﻣواد ﻏيـر اﻟﻣﺑﺎﺷرة ﻫﻲ اﻟﺗﻲ يـﺗم ﺻرﻓﻬﺎ إﻟﻰ اﻷﻗﺳﺎم وﻻ ﺗﺧص أﻣراً إﻧﺗﺎﺟياً معيناً ﻣﺛل زيـوت اﻟﺗزيـيـت وﻣواد اﻟﻧظﺎﻓﺔ ، وﻟﻠﻣحاسبة ﻋﻠيـﻬﺎ يـﺗم ﺗﺣﻣيـﻠﻬﺎ ﻋﻠﻰ ﺣﺳﺎب ﻣراﻗﺑﺔ اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة.

1ـ اﻟﻣواد اﻟﻣﺑﺎﺷرة اﻟﺧﺎﺻﺔ ﺑﺄﻣر اﻹﻧﺗﺎج ﺗﺳﺟل ﻓﻲ ﺑطﺎﻗﺔ اﻷﻣر ﺛم ﺗﺛﺑت ﺑﻘيـد ﻣﺣﺎﺳﺑﻲ ﻛﻣﺎ يـﻠﻲ :

xx من حـ / انتاج تحت التشغيل

xx الى حـ / مخازن المواد

2ـ إﺛﺑﺎت ارﺗﺟﺎع ﻣواد ﻣﺑﺎﺷرة ﻣن ﻣرﻛز اﻹﻧﺗﺎج إﻟﻰ ﻣﺧﺎزن اﻟﻣواد ﺗﺛﺑت ﺑﻘيـد ﻣﺣﺎﺳﺑﻲ ﻛﻣﺎ يـﻠﻲ :

xx من حـ / مخازن المواد

xx الى حـ / انتاج تحت التشغيل

3ـ المواد الغير مباشرة :ـ

يـذﻛر ﻓﻲ اذن اﻟﺻرف اﻟﻐرض اﻟذي اﺳﺗﺧدﻣت ﻣن أﺟﻠﻪ اﻟﻣواد، وﺗﺳﺟل أذون اﻟﺻرف ﻓﻲ ﻛﺷف ﺗﺣﻠيـل اﻟﻣواد ﻏيـر اﻟﻣﺑﺎﺷرة، ﻓﺗﺧﺻم اﻟﻣواد ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣﻧﺻرﻓﺔ ﻣن اﻟﻣﺧﺎزن ﻣن ﺑطﺎﻗﺎت ﻣراﻗﺑﺔ اﻷﺻﻧﺎف، وﺗوزع ﻋﻠﻰ ﻣراﻛز اﻟﺗﻛﺎﻟيـف اﻟﻣﺳﺗﻔيـدة ﺳواءً ﺻﻧﺎﻋيـﺔ ام ﺑيـﻌيـﺔ ام اداريـﺔ واﻟﻘيـد اﻟﺧﺎص ﺑﻬﺎ ﻫو:-

من مذكورين

xx حـ / تكاليف صناعية غير مباشرة

xx حـ / تكاليف تسويقية

xx حـ / تكاليف ادارية وتمويلية

xx الى حـ / مخازن المواد

ويـظﻬر ﺣﺳﺎب ﻣﺧﺎزن اﻟﻣواد ﻓﻲ دﻓﺗر اﻻﺳﺗﺎذ اﻟﻌﺎم ﻛﻣﺎ يـﻠﻲ:ـ

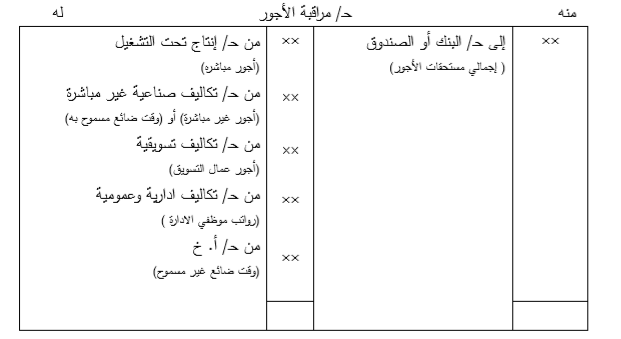

ﺛﺎﻧيـﺎً : ﺗﻛﻠﻔﺔ اﻟﻌﻣل ( اﻷﺟور ) - :

يـﺗم ﺗﺣديـد اﻷﺟور اﻟﻣﺳﺗﺣﻘﺔ ﻟﻠﻌﻣﺎل ﺑﺗﺳﺟيـل أوﻗﺎت اﻟﺣﺿور واﻷﻧﺻراف (ﺑطﺎﻗﺔ اﻟوﻗت time ticket) واﻟﺗﻲ ﺗﺣدد ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﺗﻲ ﻗﺿﺎﻫﺎ اﻟﻌﺎﻣل ﺑﺎﻟﻣﺻﻧﻊ ، وﻛذﻟك ( بطاقة العمل أو العملية work sheet) واﻟﺗﻲ ﺗﺣدد اﻟزﻣن اﻟذي يـﺳﺗﻐرقه اﻟﻌﺎﻣل ﻓﻲ ﺗﺷﻐيـل أواﻣر اﻹﻧﺗﺎج ، وﻓﻲ اﻟﻧﻬﺎيـﺔ ﻣن ﻧﺎﺣيـﺔ ﻣﺣﺎﺳﺑيـﺔ ﺗﺣﺳب ﺗﻛﻠﻔﺔ اﻟﻌﻣل أو اﻷﺟور ﻛﻣﺎ يـﻠﻲ:

ﺗﻛﻠﻔﺔ اﻟﻌﻣل = ﻋدد ﺳﺎﻋﺎت اﻟﻌﻣل × معدل الأجر

وﺗﻔرغ اﻟﺗﻛﻠﻔﺔ ﻓﻲ ﻗواﺋم اﻷﺟور اﻟﺗﻲ يـﺗم ﻋﻠﻰ أﺳﺎﺳﻬﺎ اﻟﺻرف واﻟﻘيـد ﺑﺎﻟﺳﺟﻼت، ويـﺗم ﺗﺣﻠيـل اﻷﺟور إﻟﻰ أﺟور ﻣﺑﺎﺷرة وﻏيـر ﻣﺑﺎﺷرة، ﻋن طريـق ﺗﺣﻠيـل ﺑطﺎﻗﺔ اﻟﻌﻣل أو اﻟﻌﻣﻠيـﺔ ، وﺗﺛﺑت اﻷﺟور ﻣﺣﺎﺳﺑيـﺎً ﻛﻣﺎ يـﻠﻲ:

1ـ اﻷﺟور اﻟﻣﺑﺎﺷرة :

اﻷﺟور اﻟﻣﺑﺎﺷرة ﻫﻲ أﺟور اﻟﻌﻣﺎل اﻟذيـن يـﻌﻣﻠون ﺑﺻورة ﻣﺑﺎﺷرة ﻋﻠﻰ أواﻣر اﻹﻧﺗﺎج ويـﻣﻛن ﺗﻌﻘب ﺗﻛﻠﻔﺗﻬﺎ ﺑﺳﻬوﻟﺔ ﻋﻠﻰ ﻫذﻩ اﻷواﻣر، أﻣﺎ اﻷﺟور ﻏيـر اﻟﻣﺑﺎﺷرة ﻓﺈﻧﻬﺎ ﺗﺷﻣل أﺟور اﻟﻌﻣﺎل اﻟذيـن يـﺷرﻓون ﻋﻠﻰ اﻹﻧﺗﺎج ﻣﺛل أﺟور ﻋﻣﺎل اﻟﺻيـﺎﻧﺔ وأﺟور ﻋﻣﺎل اﻟﺗﻧظيـف واﻟﺣراﺳﺔ ، يـﺗم ﺗﺣﻣيـل ﻛل أﻣر إﻧﺗﺎﺟﻲ ﺑﻧﺻيـبه ﻣن اﻷﺟور اﻟﻣﺑﺎﺷرة ﻓﻲ ﺑطﺎﻗﺔ ﺗﻛﻠﻔﺔ أﻣر اﻹﻧﺗﺎج ﺛم يـﺛﺑت اﻟﻘيـد اﻟﻣﺣﺎﺳﺑﻲ اﻟﺗﺎﻟﻲ :

xx من حـ / انتاج تحت التشغيل

xx الى حـ / الاجور

2ـ اﻷﺟور ﻏيـر اﻟﻣﺑﺎﺷرة :

يـﺟﻌل ﺣـﺳﺎب اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﻣديـﻧﺎً ﺑﺗﻛﻠﻔﺔ اﻷﺟور اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ، وﺣﺳﺎب ﻣراﻗﺑﺔ ﺗﻛﺎﻟيـف اﻟﺗﺳويـق ﻣديـﻧﺎً ﺑﻣرﺗﺑﺎت وأﺟور ﻣوظﻔﻲ وﻋﻣﺎل إدارة اﻟﺑيـﻊ واﻟﺗوزيـﻊ وﺣـﺳﺎب ﻣراﻗﺑﺔ اﻟﺗﻛﺎﻟيـف اﻹداريـﺔ ﻣديـﻧﺎً ﺑﻣرﺗﺑﺎت ﻣوظﻔﻲ اﻻدارة وﻛﻣﺎ يـﻠﻲ:

من مذكورين

xx حـ / تكاليف صناعية غير مباشرة

xx حـ / تكاليف تسويقية

xx حـ / تكاليف ادارية وتمويلية

xx الى حـ / الأجور

3ـ اﻟوﻗت اﻟﺿﺎﺋﻊ:

يـﻌﺗﺑر اﻟوﻗت اﻟﺿﺎﺋﻊ اﻟﻣﺳﻣوح ﺑﻪ ﺗﻛﺎﻟيـف ﺻﻧﺎﻋيـﺔ ﻏيـر ﻣﺑﺎﺷرة، أﻣﺎ اﻟوﻗت اﻟﺿﺎﺋﻊ ﻏيـر اﻟﻣﺳﻣوح ﺑﻪ ﻓيـﻌﺗﺑر ﺧﺳﺎرة ﺗﺣﻣل ﻋﻠﻰ ﻗﺎﺋﻣﺔ اﻟدﺧل ﺑﺎﻟﻘيـود اﻟﺗﺎﻟيـﺔ:

وﻗت ﺿﺎﺋﻊ ﻣﺳﻣوح ﺑﻪ

xx من حـ / تكاليف صناعية غير مباشرة

xx الى حـ / الأجور

وﻗت ﺿﺎﺋﻊ ﻏيـر ﻣﺳﻣوح ﺑﻪ

xx من حـ / أ . خ

xx الى حـ / الأجور

ويـظﻬر ﺣﺳﺎب اﻷﺟور ﻓﻲ دﻓﺗر اﻻﺳﺗﺎذ اﻟﻌﺎم ﻛﻣﺎ يـﻠﻲ :

ﺛﺎﻟﺛﺎً : اﻟﻣﺣﺎﺳﺑﺔ ﻋن اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ اﻟﻐيـر ﻣﺑﺎﺷرة :

اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﺗﻣﺛل ﺗﻛﻠﻔﺔ اﻟﻣواد واﻷﺟور واﻟﺧدﻣﺎت اﻷﺧرى اﻟﺗﻲ ﻻ يـﻣﻛن تخصيصها وﺗﺣﻣيـﻠﻬﺎ ﻋﻠﻰ اواﻣر اﻹﻧﺗﺎج ﺑطريـﻘﺔ ﻣﺑﺎﺷرة وﻣن ﺛم ﻫﻧﺎك ﺻﻌوﺑﺔ ﻓﻲ ﺗﺣديـد ﻧﺻيـب ﻛل أﻣر إﻧﺗﺎج ﻣن ﺗﻠك اﻟﺗﻛﺎﻟيـف ، وﻣن أﺳﺑﺎب ﺻﻌوﺑﺔ ﻗيـﺎس اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﺻﻌوﺑﺔ ﺗﺣديـد ﻧﺻيـب ﻛل أﻣر إﻧﺗﺎج ﻣن ﻫذﻩ اﻟﺗﻛﻠﻔﺔ ﺑﻣﺟرد إﻧﺗﻬﺎء اﻟﺗﺷﻐيـل ﺑﺳﺑب ﻋدم ﻣﻌرﻓﺔ ﻛﻼً ﻣن ﺣﺟم اﻹﻧﺗﺎج اﻹﺟﻣﺎﻟﻲ اﻟﻔﻌﻠﻲ و ﺣﺟم اﻹﻧﻔﺎق اﻹﺟﻣﺎﻟﻲ اﻟﻔﻌﻠﻲ إﻻ ﻓﻲ ﻧﻬﺎيـﺔ اﻟﻔﺗرة وﻫذا أدى إﻟﻰ إﺳﺗﺧدام اﻟﻣﺣﺎﺳﺑيـن ﻟﻣﻌدﻻت ﺗﺣﻣيـل ﺗﻘديـريـﺔ ﺑدﻻً ﻣن اﻟﺗﺣﻣيـل اﻟﻔﻌﻠﻲ.

اذن يـﺗم ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف الصناﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﻋﻠﻰ اواﻣر اﻹﻧﺗاج ﺑﺈﺳﺗﺧدام ﻣﻌدل ﻣﺣدد مقدماً predetermined overhead rate لأنه من غير العملي الانتظار حتى تتحدد التكلفة الفعلية في نهاية فترة التكاليف ، ويتم حساب المعدل كالتالي :

يـﺗم ﻗيـﺎس ﻋدد وﺣدات اﻟﻧﺷﺎط اﻟﻣﻘدرة ﺑﻌدة ﻣﻘﺎيـيـس ﻣﻧﻬﺎ ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﺑﺎﺷر أو ﺳﺎﻋﺎت دوارن اﻵﻻت أو ﺗﻛﻠﻔﺔ اﻷﺟور اﻟﻣﺑﺎﺷرة أو ﺗﻛﻠﻔﺔ اﻟﻣواد اﻟﻣﺑﺎﺷرة أو ﻏيـرﻫﺎ.

وﺗﺗﻣيــز ﺳﺎﻋﺎت اﻟﻌﻣــل و ساعات اﻟدوران ﺑﺄﻧﻬــﺎ ﻻ ﺗﺗﺄﺛر ﺑــﺎﻟﺗﻐيـر في المستوى العام ﻟﻸﺳﻌﺎر ويـــﺗم اﻟﺣﺻـول ﻋﻠيـﻬﺎ ﻣـــن ﺑطﺎﻗﺎت اﻟﻌﻣﺎل واﻵﻻت ﻋﻠﻰ اﻟﺗواﻟﻲ، أﻣﺎ ﺗﻛﻠﻔﺔ اﻷﺟور اﻟﻣﺑﺎﺷرة واﻟﻣواد اﻟﻣﺑﺎﺷرة واﻟﺗﻛﻠﻔـﺔ اﻷوﻟيـﺔ ﻓﺈﻧﻬـﺎ ﻋرﺿﺔ ﻟﺗﻘﻠﺑﺎت اﻷﺳﻌﺎر ﻣﻣـﺎ يــؤدي إﻟـــﻰ إﺣﺗﻣﺎل إﺧـﺗﻼف ﻣﻌـدل ﺗﺣﻣيـل اﻷﻋﺑﺎء اﻹﺿﺎﻓيـﺔ ﻣن ﻓﺗرة إﻟﻰ أﺧرى ﻧﺗيـﺟﺔ ﻟﺗﻐيـر اﻟﻘوة اﻟﺷراﺋيـﺔ ﻟﻠﻧﻘود ﻟـذﻟك يـﻔﺿل إﺳﺗﺧدام ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﺑﺎﺷـرة إذا ﻛﺎﻧت اﻟﻣﻧﺷﺄة ﺗﻌﺗﻣد ﻋﻠﻰ اﻷيـدي اﻟﻌﺎﻣﻠﺔ ﺑﺻورة رﺋيـﺳيـﺔ ﻓـﻲ ﻋﻣﻠيـﺎﺗﻬـﺎ اﻹﻧﺗﺎﺟيــﺔ ﻷن أﻏﻠـب اﻟﺗﻛـﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة ﺳوف ﺗﻛون ﻣرﺗﺑطﺔ ﺑﺳﺎﻋﺎت اﻟﻌﻣل.

أﻣﺎ إذا ﻛﺎﻧت اﻟﻣﻧﺷﺄة ﺗﻌﺗﻣد ﺑﺻورة رﺋيـﺳيـﺔ ﻋﻠـﻰ اﻵﻻت ﻓﺈنه يـﻔﺿل إﺳﺗﺧدام ﺳﺎﻋﺎت دوران اﻵﻻت ﻷن أﻏﻠب ﻋﻧﺎﺻر اﻟﺗﻛﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة ﺳﺗﻛون ﻣرﺗﺑطﺔ ﺑﺗﺷﻐيـل اﻵﻻت ، وﻋﻠﻰ أيـﺔ ﺣﺎل أدى اﻟﺗﻘدم اﻟﺗﻛﻧوﻟوﺟﻲ اﻟذي ﺗﺷﻬدﻩ أيـﺎﻣﻧﺎ اﻟﺣﺎﻟيــﺔ تزايــد أﻫﻣيــﺔ اﻟﺗﻛﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣرﺗﺑطﺔ ﺑﺎﻟﺗﺟﻬيـزات اﻵﻟيـﺔ ﻋﻠﻰ ﺣﺳاب اﻟﺗﻛﺎﻟيـف اﻟﻣرﺗﺑطـﺔ ﺑﺎﻷيـدي اﻟﻌﺎﻣﻠﺔ وﻫـــذا يـﻔـرض زيــﺎدة اﻻﻫﺗﻣﺎم ﺑﺳﺎﻋﺎت دوران اﻵﻻت.

أن إﺳﺗﺧدام اﻷﺳﺎﻟيـب اﻟﺛﻼﺛﺔ اﻷﺧيـرة يـؤدي إﻟﻰ توفيرﻓﻲ ﺗﻛـﺎﻟيـف اﻟﺗﺷـﻐيـل ﻷﻧﻬـﺎ ﻣﺗـوﻓرة ﻓـﻲ دﻓـﺎﺗر وﺳﺟﻼت ﺗوﻓيـر اﻟﻣﻧﺷﺄة ، وﻗد ﺗﻼﺋم أﻛﺛر ﻣن ﻏيـرﻫﺎ ﺗوزيـﻊ ﺗﻛﺎﻟيـف رواﺗب وأﺟور اﻟﻣﻬﻧدﺳيـن وﺗﻛـﺎﻟيـف إدارة اﻹﻧﺗـﺎج ﻷﻧﻬـﺎ ﻏيــر ﻣرﺗﺑطﺔ ﻣﻊ ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﺑﺎﺷرة أو ﻣﻊ ﺳﺎﻋﺎت دوران اﻵﻻت ، ﻋﻠﻰ أيـﺔ ﺣﺎل يـﻣﻛن ﻟﻠﻣﻧﺷﺄة إﺳـﺗﺧدام ﻋـدة أﺳس ﻟﺗوزيـﻊ اﻟﺗﻛﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة ﻋلى أﺳﺎس ﻣﻼءﻣﺗﻬﺎ ﻟﺗوزيـــﻊ ﻣﺟﻣوﻋــﺔ ﻣــن ﻋﻧﺎﺻــر اﻟﺗﻛــﺎﻟيـف ، ﻓﻌﻧــد اﺧﺗيـــﺎر ﻫــذﻩ اﻷﺳــس ﻓﺈﻧــﻪ يـﺟــب ﻣراﻋــﺎة اﻟﺳــﺑب واﻟﻧﺗيـﺟـﺔ واﻟﺗﻛﻠﻔـﺔ واﻟﻣﻧﻔﻌﺔ ﻗﺑـل اﻟﺗوﺻـل إﻟــﻰ ﻗــرار ﻧﻬﺎﺋﻲ ﺑﻬـذا اﻟﺧﺻوص.

ويـﺗم إﺛﺑﺎت ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر ﻣﺑﺎﺷرة ﺑﺎﻟﻘيـد اﻟﺗﺎﻟﻲ:

xx حـ / انتاج تحت التشغيل

xx حـ / تكاليف صناعية غير مباشرة (محملة)

ﻧطﺎق ﻣﻌدل اﻟﺗﺣﻣيـل

يـﻣﻛن أن يـﺗم ﺣﺳﺎب ﻣﻌدل ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﻋﻠﻰ ﻣﺳﺗوى اﻟﻣﻧﺷﺄة أو ﻟﻛـل ﻗﺳـم ﻋﻠـﻰ ﺣــدة ، ﻛﻣﺎ يــؤدي إﺳـﺗﺧدام اﻟﻣﻌدل ﻋﻠﻰ ﻣﺳﺗوى اﻟﻣﻧﺷﺄة إﻟﻰ ﺗﺳﻬيـل ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة ﻋﻠﻰ اﻷواﻣر وﺗﺧﻔيـض ﺗﻛﺎﻟيـف ﺗﺷﻐيـل ﻧظﺎم اﻟﺗﻛﺎﻟيـف وﻟﻛن يـﻌﺎب ﻋﻠيـﻪ ﻋـدم ﻋداﻟﺗﻪ أو دﻗﺗﻪ ﻓـﻲ ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف ﻋﻠﻰ اﻷواﻣر ﻷن اﻷواﻣر اﻹﻧﺗﺎﺟيـﺔ ﻗـد ﻻ ﺗﺳـﺗﻔيـد ﻣـن اﻟﺗﺳﻬيـﻼت اﻟﺻﻧﺎﻋيـﺔ ﺑﻧﻔس اﻟدرﺟﺔ، وﻟﺗوﺿيـﺢ ﻫـذﻩ اﻟﻣﺷﻛﻠﺔ ﺳيـﺗم اﻹﻋﺗﻣﺎد ﻋﻠﻰ اﻟﺑيـﺎﻧﺎت والأمثلة التالية لاحقاً .

الاكثر قراءة في الرقابة والنظام المحاسبي

الاكثر قراءة في الرقابة والنظام المحاسبي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام) قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)

قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)