آخر المواضيع المضافة

| تأثير التأخيرات على كلفة نفقات مكتب المقاول - النفقات العامة للمكتب الرئيسي للمقاول |

|

|

أقرأ أيضاً

التاريخ: 2023-04-04

التاريخ: 2023-05-03

التاريخ: 2023-05-22

التاريخ: 2023-07-12

|

تأثير التأخيرات على كلفة نفقات مكتب المقاول :

كما ذكرنا سابقاً، يضمن المقاول عـادة نسبة مئويـة مـن الكلفة المباشرة للعقـد ضـمن السعر النهائي للعرض الذي يقدمه حتى يغطي من خلالها بعضاً من النفقات العامة لمكتبه. فإذا تأخر ذلك المشروع ، فإن الفترة الزمنية لتعويض عائدات المشروع ستكون أطول، خلافاً للتوزيع الأصـلـي الـذي قـام بـه المقاول لتغطية نفقات المكتب.

1. مشروع واحد قيد التنفيذ

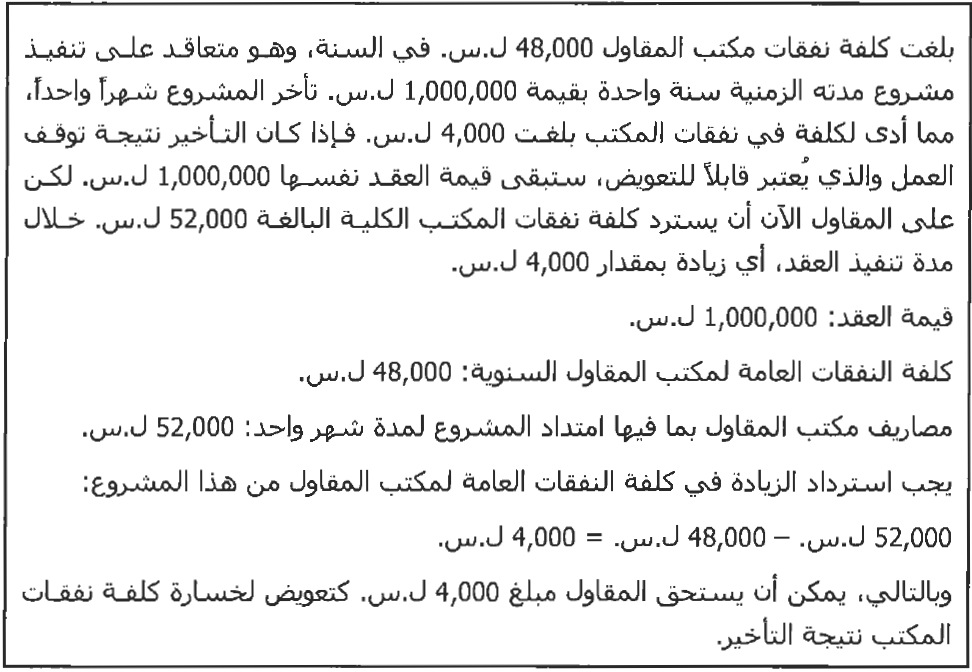

إذا كان المقاول ينفذ مشروعاً واحداً فقط خلال فترة زمنية محددة، فإن تأثير التأخير يكون نسبي. ففي المثال (2)، لم يستلم المقاول تعويضاً عن العمل الإضافي الناتج عن أوامر التغيير، لتعويض الزيادة في كلفة نفقات المكتب من خلال هذا المشروع. فإذا كـان تـأخير شهر واحـد هـو نتيجة العمل الإضافي، حيث بلغت الكلفة المباشرة 10,000 ل.س. بينما ينص البند الخاص بنفقات المكتب ضمن العقـد بعشرة بالمائة من قيمة الكلفة المباشرة ، عندها سيستلم المقاول 1,000 ل.س. تعويضـاً عـن نفقات المكتب المتعلقة بالعمل الإضافي. فإذا كانت الكلفة الفعلية لتلك النفقـات قـد بلغت 4,000 ل.س. في الشهر، عندها يكون المقاول قد خسر مبلغ 3,000 ل.س. من تعويض كلفة نفقات المكتب باستخدام البنـود المنصوصـة في العقـد. سنشرح الفـرق بـيـن التأخيرات الناتجة عن تعليق الأعمـال والتأخيرات الناتجة عن العمل الإضافي لاحقاً في هذا الفصل.

مثال 1

2. عدة مشاريع قيد التنفيذ

في المثال (3)، كان المقاول ينفذ عدة مشاريع خلال نفس الفترة الزمنية. فكلما ازداد عدد المشاريع قيد التنفيذ ، أصبحت الحسابات أكثر صعوبة.

في وصف الخسائر الناتجة عن نفقـات مكتـب المقاول ، يمكننا أن نميز بين "امتداد نفقات المكتب" ، و"عدم تغطية النفقات العامة". حيث أن تعليق جميع الأعمال رسمياً في المشروع ، سيؤدي إلى امتداد نفقات مكتـب المقاول فترة تعليق الأعمال ، بينما تعليـق جـزء مـن الأعمال بشكل غير رسمي في المشروع يؤدي لعدم تغطية النفقات العامة لمكتب المقاول. حيث تختلف حسابات الخسائر لكـل نـوع. بغض النظر عن طبيعة التأخير، يجب أن يثبت المحلل الخسائر التي تكبدها المقاول فعلياً.

مثال 2

|

|

|

|

"عادة ليلية" قد تكون المفتاح للوقاية من الخرف

|

|

|

|

|

|

|

ممتص الصدمات: طريقة عمله وأهميته وأبرز علامات تلفه

|

|

|

|

|

|

|

المجمع العلمي للقرآن الكريم يقيم جلسة حوارية لطلبة جامعة الكوفة

|

|

|